Кредитні правовідносини

У сучасних реаліях усе більше українців потрапляють у фінансову залежність від мікрофінансових організацій (МФО) та фінансових компаній. Взяти кілька кредитів на незначні суми — на перший погляд здається дрібницею. Але штрафи, пеня, відсотки й постійна передача боргів від одного кредитора до іншого можуть перетворити 50 000 грн позики на сотні тисяч гривень боргу.

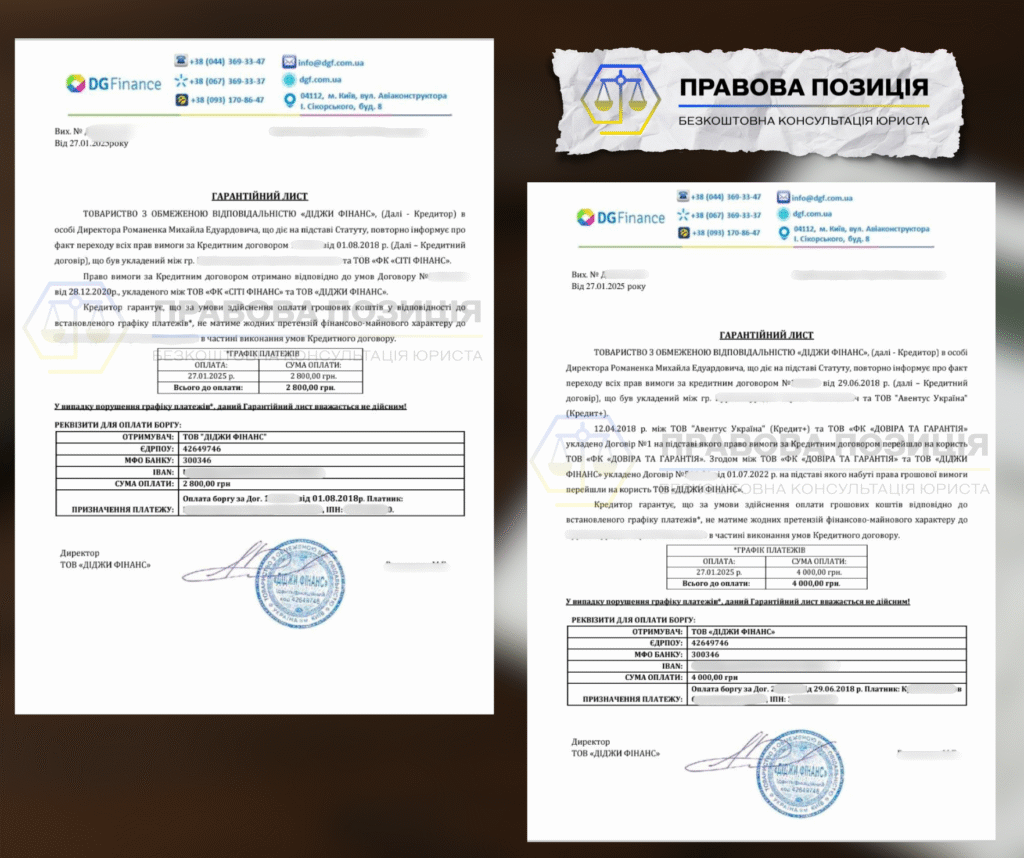

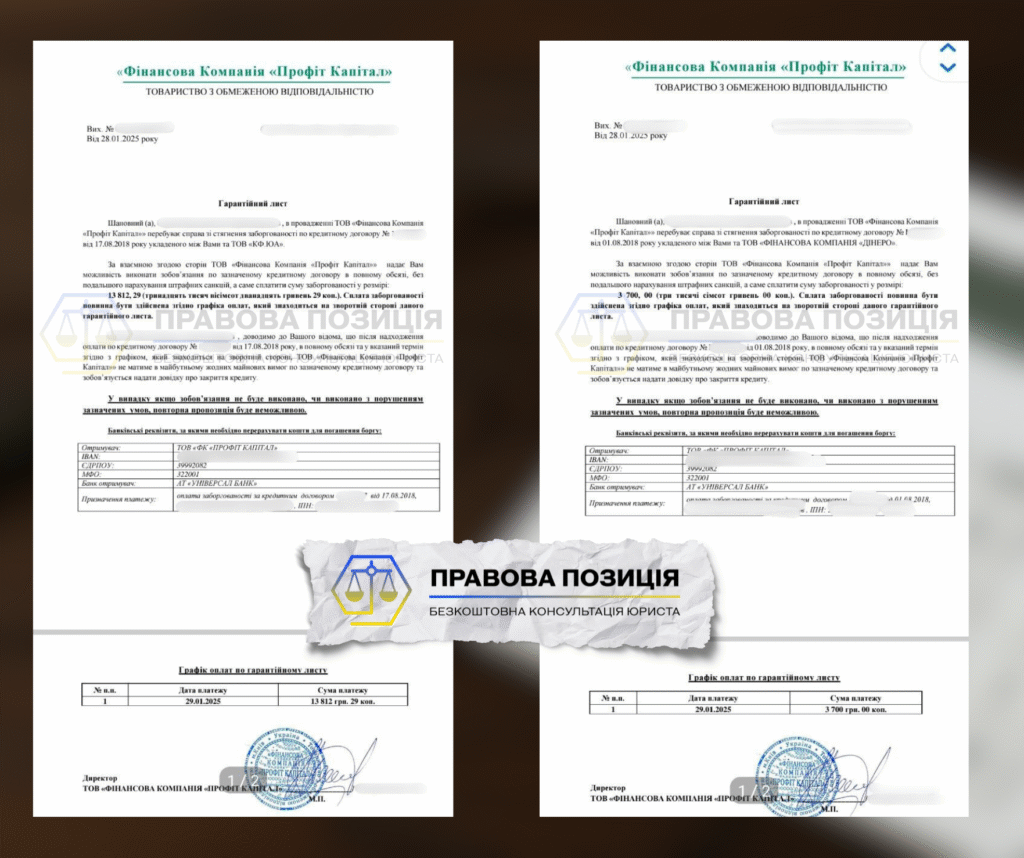

З такою ситуацією звернувся наш клієнт. На момент звернення в нього було понад 7 активних заборгованостей у різних фінансових компаніях. Серед них — АІА Фінанс Груп, Профіт Капітал, Діджи Фінанс та інші. Загальний обсяг вимог за кредитами перевищував 450 000 гривень.

Ситуація здавалася безвихідною — постійні дзвінки, тиск з боку колекторів, передача боргів третім особам. Але правильна стратегія та юридична підтримка дозволили не лише зменшити тягар, а й закрити справу з мінімальними витратами.

Дії нашого адвоката та результат

Після детального вивчення документів і структури кожного зобов’язання, ми побудували юридичну стратегію, яка включала:

- Юридичний аналіз усіх кредитних договорів — виявлення сумнівних умов та перевірка дійсності передання прав вимоги.

- Інформаційні запити до фінансових компаній щодо актуального балансу та підстав нарахування штрафів і пені.

- Переговори з кожною компанією окремо, з акцентом на надмірність вимог, тиск на клієнта та готовність до судового оскарження.

- Письмові звернення із застереженням про можливу відповідальність за порушення прав клієнта.

Результат:

- Списано всі штрафні санкції та відсотки.

- Закриття зобов’язань виключно за тілом кредиту.

- Загалом зекономлено понад 350 000 гривень!

- Клієнт звільнений від боргового тиску, що тривав роками.

Поради від адвоката: якщо маєте борги — не мовчіть

- Не уникайте комунікації з кредиторами. Це не вирішує проблему, а лише погіршує її.

- Не платіть “для спокою” дрібні суми, якщо не впевнені у законності вимог. Це може бути бути визнанням боргу.

- Зберігайте усі договори, листування та квитанції. Це – основа захисту.

- Аналізуйте структуру боргу. Часто основна сума невелика, а решта — нав’язані платежі.

Не пізно діяти навіть після кількох років мовчання. Закон дає інструменти для реструктуризації, зменшення боргу або повного його списання.

Чому варто звернутись до адвоката?

Юридичні справи з кредитами — це не лише про гроші, а й про захист Ваших прав.

Самостійно протистояти фінансовим установам і колекторам — складно. Вони спираються на досвід, юристів та агресивні методи.

Професійний адвокат:

- Розуміє механізми передачі боргу та слабкі місця кредитора.

- Веде грамотну комунікацію з фінансовими компаніями.

- Вміє домовитися без суду, або виграти його, якщо потрібно.

- Зменшує фінансове навантаження клієнта до мінімуму.

Роль адвоката у комунікації з МФО

Адвокат відіграє ключову роль у взаємодії з мікрофінансовими організаціями (МФО) для забезпечення вигідних умов закриття кредитів для позичальника. Основні аспекти цієї ролі включають:

- Аналіз кредитного договору: Адвокат ретельно вивчає умови кредитного договору, визначаючи можливі порушення або несправедливі положення з боку МФО. Це дозволяє сформувати стратегію захисту інтересів клієнта.

- Переговори з МФО: Використовуючи свої знання та досвід, адвокат веде переговори з представниками МФО щодо реструктуризації боргу, зниження процентної ставки або списання частини заборгованості.

- Юридичний супровід: Адвокат забезпечує правильність оформлення всіх необхідних документів, контролює дотримання законодавства та захищає права позичальника у випадку судових розглядів.

- Консультації щодо законодавчих пільг: Адвокат інформує клієнта про чинні законодавчі акти, які можуть звільняти від сплати штрафів та пені під час воєнного стану, та допомагає застосувати ці пільги на практиці.

Залучення кваліфікованого адвоката підвищує шанси на успішне вирішення питання закриття кредиту на вигідних умовах, забезпечуючи захист прав та інтересів позичальника.

Нагадуємо!

Заборгованість по кредиту під час воєнного стану НЕ РОСТЕ і це передбачає Закон №2120!

У період дії в Україні воєнного стану та у тридцятиденний строк після його закінчення, згідно закону 2120, споживачі:

- не несуть жодної відповідальності за несвоєчасну сплату по кредиту!

- звільняються від відповідальності, визначеної статтею 625 Цивільного кодексу України!

- звільняються від обов’язку сплати на користь кредитодавця неустойки, штрафу або пені за таке прострочення.

Але не забувайте, що обов’язок повернути борг завжди залишається.

Типові проблеми, з якими до нас звертаються

- Серед типових проблем, з якими стикаються клієнти при взаємодії з кредиторами є незнання або неможливість відстоювання своїх законних прав перед кредиторами, що призводить до переплати за власними зобов’язаннями.

Наприклад, з моменту введення воєнного стану на території України, фінансовим організаціям заборонено нараховувати штрафні санкції на вже існуючі заборгованості, відповідно до чинного законодавства.

- Також відіграє роль переконання працівниками МФО у законності відсотків, у зв’язку з тим що це передбачено кредитним договором, який погоджено з особою в момент отримання кредиту.

- Однією з найбільших помилок є погодження списання відсотків без надання гарантійного листа та НЕотримання довідки про закриття кредиту, навіть при повній сплаті погодженої заборгованості.

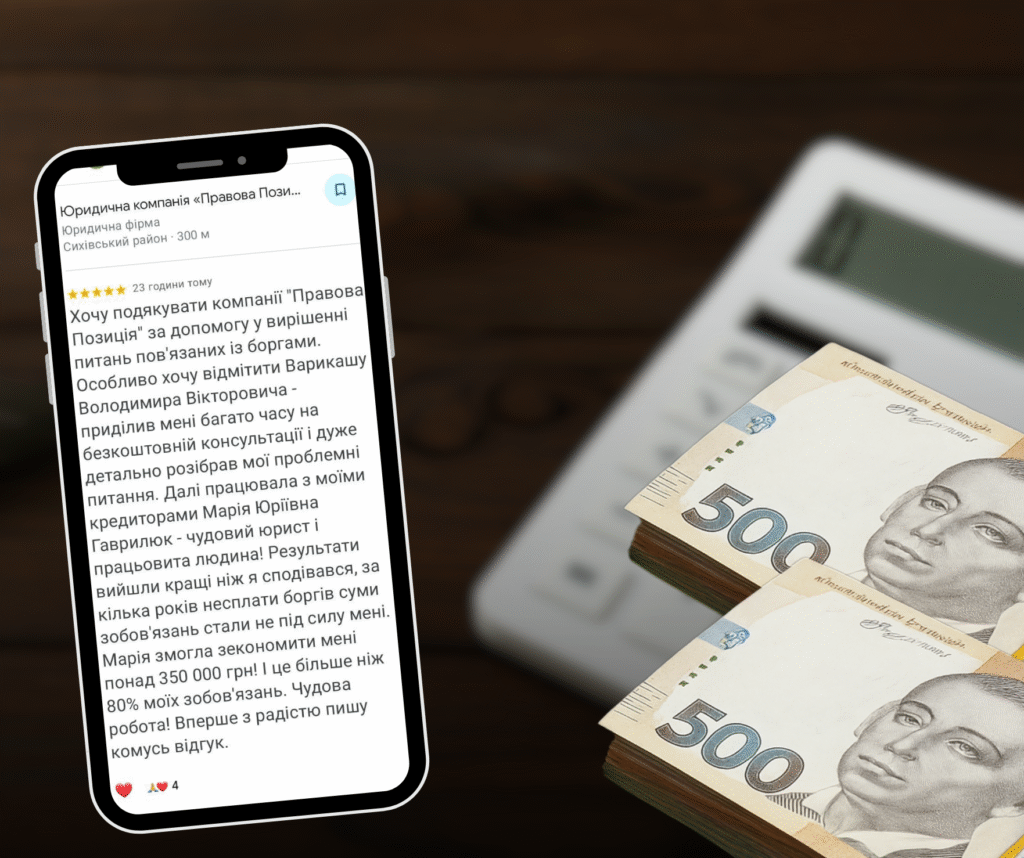

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”