Кредитні правовідносини

На сьогоднішній день звернення до мікрофінансових організацій (МФО) для швидкого отримання коштів стало звичним явищем. Однак разом із цим стрімко зростає кількість проблемних боргів, пов’язаних із надмірними відсотками, штрафами та пенею. Часто трапляються ситуації, коли тіло кредиту є відносно невеликим, однак через агресивну політику нарахувань та відсутність прозорості у розрахунках, сума боргу збільшується вдвічі, а то й утричі.

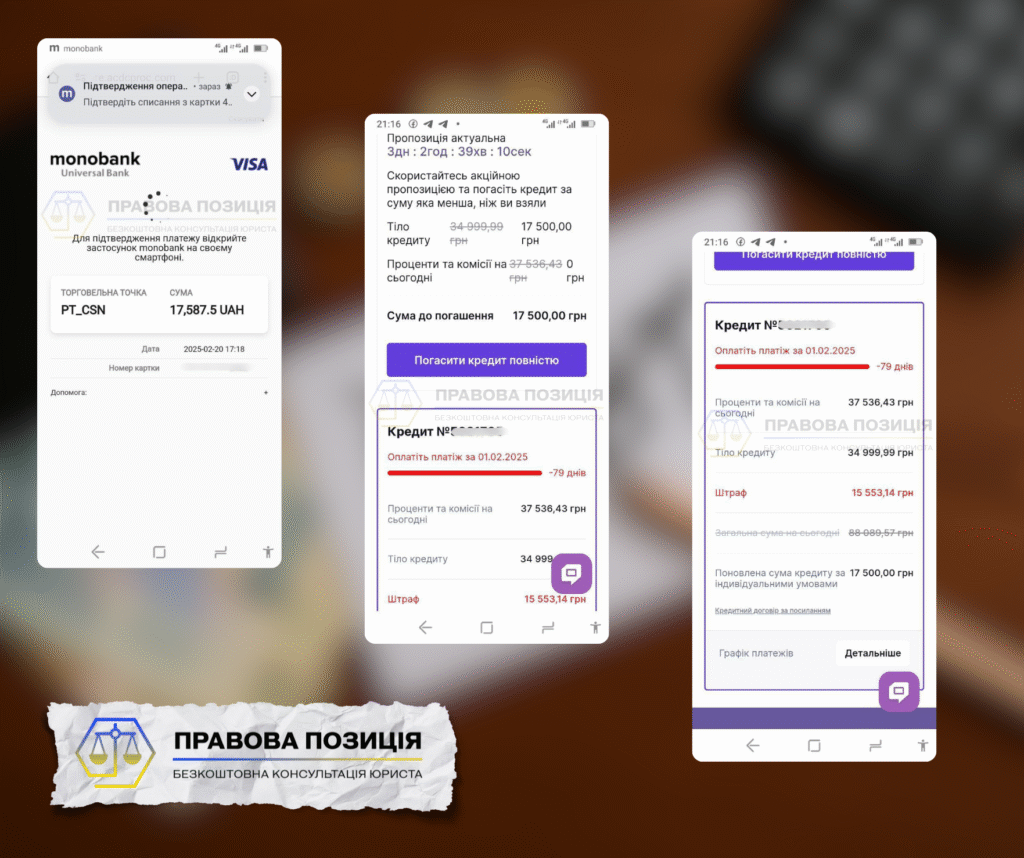

Саме з такою проблемою звернулась до нас клієнтка. Вона отримала кредит у МФО «Кредит 7» на суму 34 000 грн. У зв’язку з фінансовими труднощами вчасно погасити заборгованість не вдалося, а за кілька місяців до суми основного боргу були донараховані:

- значні відсотки,

- пеня за прострочення,

- штрафні санкції.

У підсумку розмір боргу на момент звернення складав 88 000 грн, що майже у 2,6 рази перевищувало тіло кредиту. Клієнтка перебувала у стресовому стані й не розуміла, як діяти далі, адже самостійно вести переговори з кредитором було складно.

Дії нашого адвоката та результат

Після детального аналізу документів, умов договору та переписки з МФО, наша юридична команда сформувала індивідуальну стратегію вирішення ситуації. Основна мета — досягти реструктуризації заборгованості на прийнятних умовах та уникнути судового стягнення.

Покроково наші дії виглядали так:

Юридична оцінка правомірності нарахувань

- Ми перевірили, чи відповідають штрафні санкції вимогам законодавства та умовам договору. Виявлено потенційні порушення принципу добросовісності кредитора.

Офіційне звернення до кредитора з вимогою надати повний розрахунок заборгованості

- На цьому етапі нам вдалося зафіксувати позицію компанії, а також підготувати ґрунт для переговорів.

Комунікація адвоката з представниками МФО

- Використовуючи інструменти досудового врегулювання та фокусуючи увагу кредитора на ризиках судового розгляду, було досягнуто домовленості щодо індивідуального підходу до справи клієнтки.

Укладення угоди про повне закриття зобов’язання

- У результаті переговорів компанія погодилась списати:всю суму нарахованих відсотків,пеню та штрафні санкції.Клієнтці запропоновано остаточно закрити кредит за 17 500 грн замість 88 000 грн.

Результат: Після сплати погодженої суми МФО надала офіційне підтвердження про закриття зобов’язання та відсутність претензій до клієнтки. Таким чином:

- Клієнтка уникла судового стягнення.

- Було зекономлено понад 70 000 грн.

- Вона позбулась психологічного тиску та отримала документальне підтвердження повного врегулювання ситуації.

Цей кейс ще раз підтверджує, що своєчасне звернення до адвоката дозволяє ефективно вирішити навіть найскладніші питання з кредитними установами. Індивідуальний підхід, правова аргументація та досвід — ключ до успішного списання боргів без зайвих ризиків.

Поради від адвоката: якщо маєте борги — не мовчіть

- Не уникайте комунікації з кредиторами. Це не вирішує проблему, а лише погіршує її.

- Не платіть “для спокою” дрібні суми, якщо не впевнені у законності вимог. Це може бути бути визнанням боргу.

- Зберігайте усі договори, листування та квитанції. Це – основа захисту.

- Аналізуйте структуру боргу. Часто основна сума невелика, а решта — нав’язані платежі.

Не пізно діяти навіть після кількох років мовчання. Закон дає інструменти для реструктуризації, зменшення боргу або повного його списання.

Чому варто звернутись до адвоката?

Юридичні справи з кредитами — це не лише про гроші, а й про захист Ваших прав.

Самостійно протистояти фінансовим установам і колекторам — складно. Вони спираються на досвід, юристів та агресивні методи.

Професійний адвокат:

- Розуміє механізми передачі боргу та слабкі місця кредитора.

- Веде грамотну комунікацію з фінансовими компаніями.

- Вміє домовитися без суду, або виграти його, якщо потрібно.

- Зменшує фінансове навантаження клієнта до мінімуму.

Роль адвоката у комунікації з МФО

Адвокат відіграє ключову роль у взаємодії з мікрофінансовими організаціями (МФО) для забезпечення вигідних умов закриття кредитів для позичальника. Основні аспекти цієї ролі включають:

- Аналіз кредитного договору: Адвокат ретельно вивчає умови кредитного договору, визначаючи можливі порушення або несправедливі положення з боку МФО. Це дозволяє сформувати стратегію захисту інтересів клієнта.

- Переговори з МФО: Використовуючи свої знання та досвід, адвокат веде переговори з представниками МФО щодо реструктуризації боргу, зниження процентної ставки або списання частини заборгованості.

- Юридичний супровід: Адвокат забезпечує правильність оформлення всіх необхідних документів, контролює дотримання законодавства та захищає права позичальника у випадку судових розглядів.

- Консультації щодо законодавчих пільг: Адвокат інформує клієнта про чинні законодавчі акти, які можуть звільняти від сплати штрафів та пені під час воєнного стану, та допомагає застосувати ці пільги на практиці.

Залучення кваліфікованого адвоката підвищує шанси на успішне вирішення питання закриття кредиту на вигідних умовах, забезпечуючи захист прав та інтересів позичальника.

Нагадуємо!

Заборгованість по кредиту під час воєнного стану НЕ РОСТЕ і це передбачає Закон №2120!

У період дії в Україні воєнного стану та у тридцятиденний строк після його закінчення, згідно закону 2120, споживачі:

- не несуть жодної відповідальності за несвоєчасну сплату по кредиту!

- звільняються від відповідальності, визначеної статтею 625 Цивільного кодексу України!

- звільняються від обов’язку сплати на користь кредитодавця неустойки, штрафу або пені за таке прострочення.

Але не забувайте, що обов’язок повернути борг завжди залишається.

Типові проблеми, з якими до нас звертаються

- Серед типових проблем, з якими стикаються клієнти при взаємодії з кредиторами є незнання або неможливість відстоювання своїх законних прав перед кредиторами, що призводить до переплати за власними зобов’язаннями.

Наприклад, з моменту введення воєнного стану на території України, фінансовим організаціям заборонено нараховувати штрафні санкції на вже існуючі заборгованості, відповідно до чинного законодавства.

- Також відіграє роль переконання працівниками МФО у законності відсотків, у зв’язку з тим що це передбачено кредитним договором, який погоджено з особою в момент отримання кредиту.

- Однією з найбільших помилок є погодження списання відсотків без надання гарантійного листа та НЕотримання довідки про закриття кредиту, навіть при повній сплаті погодженої заборгованості.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”