Кредитні правовідносини

У сучасних реаліях шахрайські кредити стали однією з найпоширеніших і найболючіших проблем для пересічних громадян. Особливо вразливими є літні люди, які часто стають жертвами злочинців через свою довірливість, емоційний стан чи незнання цифрових ризиків. При цьому банки, замість того щоб стати на бік постраждалих, у багатьох випадках займають агресивну позицію — вимагають сплати боргу, звертаються до суду, відкривають виконавчі провадження.

До нашої юридичної компанії звернулася саме така клієнтка — літня жінка, яка втратила сина, перебувала в емоційно тяжкому стані й не могла самостійно захистити себе від фінансової несправедливості. Незнайома особа, скориставшись її довірою та особистими даними, оформила кредит у ПриватБанку на понад 170 000 грн. Попри те, що клієнтка одразу звернулася до поліції, а інформацію було внесено до ЄРДР, банк жодним чином не врахував ці обставини. Навпаки — подав позов до суду з вимогою стягнути з неї суму у понад 200 000 грн разом із відсотками.

Цей випадок демонструє системну проблему: банки перекладають свою відповідальність за безпеку на споживачів, нехтуючи тим, що саме вони зобов’язані запобігати шахрайству в межах своєї технічної інфраструктури. У подібних спорах важливо не лише довести відсутність вини клієнта, а й аргументовано покласти провину на фінансову установу — професійного гравця ринку, який має всі ресурси для захисту своїх клієнтів.

Дії нашого адвоката та результат

Після збору первинної інформації адвокат визначив ключову стратегію захисту — доведення відсутності вини клієнтки у виникненні боргу та покладання відповідальності на банк як професійного учасника ринку, який зобов’язаний був забезпечити належну безпеку фінансових операцій.

Етапи роботи адвоката:

- Збір доказів:

- витребування постанови про відкриття кримінального провадження з ЄРДР;

- долучення копій звернень клієнтки до поліції та банку;

- фіксація обставин, за яких кредит було оформлено без присутності клієнтки;

- аналіз кредитного договору та процедури видачі кредиту.

- Ознайомлення з матеріалами справи:

- вивчено позов банку та додані документи;

- проаналізовано, чи були надані суду докази, які б свідчили про участь клієнтки у оформленні кредиту;

- оцінено, чи дотримувався банк внутрішніх процедур перевірки клієнта.

- Підготовка відзиву:

- сформульовано правову позицію: банк самостійно не забезпечив належну перевірку особи позичальника;

- акцент зроблено на зобов’язаннях банку з кібербезпеки, передбачених нормами цивільного законодавства та банківськими стандартами;

- наведено аргументи на користь застосування об’єктивної концепції вини.

- Участь у судових засіданнях:

- адвокат наполегливо відстоював позицію клієнтки, не допускаючи спроб банку перекласти відповідальність;

- судом було заслухано обидві сторони, досліджено документи, надані банком і відповідачем.

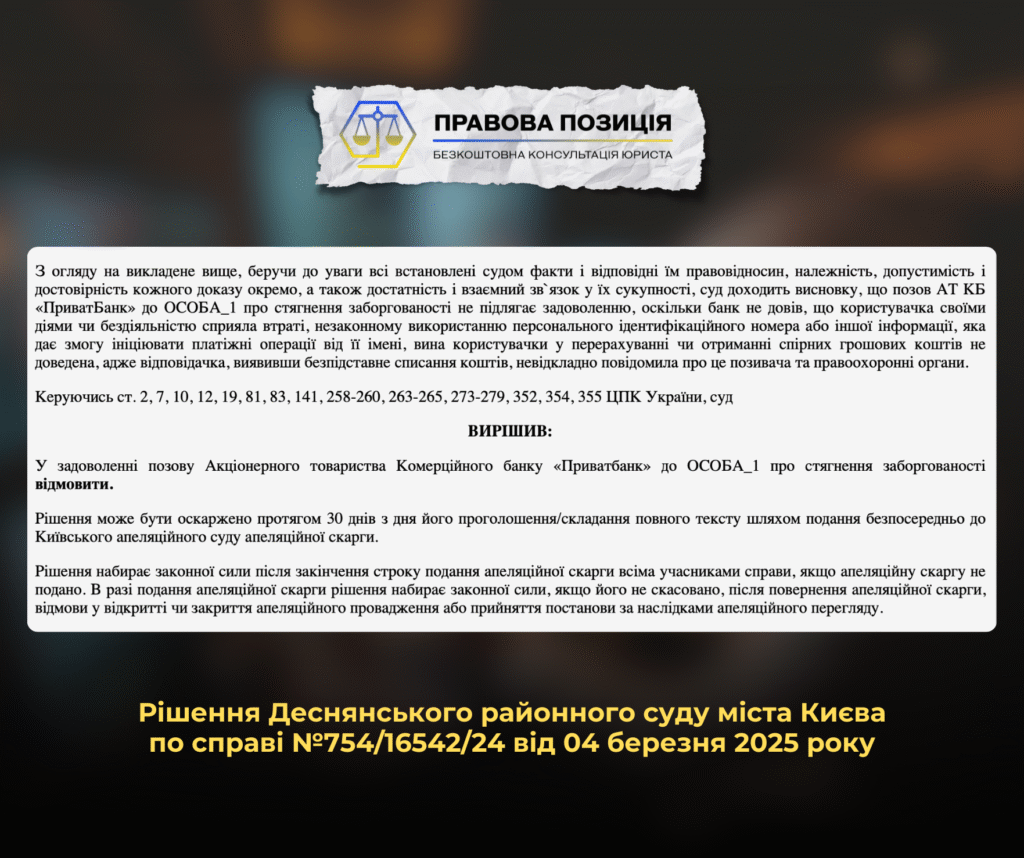

Результат: Деснянський районний суд міста Києва своїм рішенням по справі №754/16542/24 повністю відмовив у задоволенні позову банку, визнавши, що клієнтка не є винною у виникненні кредитного зобов’язання.

Аргументи суду

У цій справі суд детально проаналізував обставини отримання кредиту шахрайським шляхом, врахувавши правову позицію як відповідача, так і позивача — АТ КБ «ПриватБанк». В основу судового рішення було покладено кілька ключових правових підходів, які мають важливе значення у подібних категоріях справ.

Застосування об’єктивної концепції вини у зобов’язальних правовідносинах

- Верховний Суд неодноразово наголошував на необхідності застосування об’єктивної концепції вини у цивільних та господарських спорах. Відповідно до частини першої статті 614 Цивільного кодексу України, особа, яка порушила зобов’язання, несе відповідальність лише за наявності вини (умислу або необережності), якщо інше прямо не передбачено законом або договором. Тобто, відповідальність за неналежне виконання зобов’язання настає не автоматично, а лише за умови, що буде встановлено вину цієї особи.

- У даній справі суд виходив із того, що клієнтка не була особою, яка отримувала кредитні кошти, не укладала відповідного договору та не здійснювала жодних дій, які могли б свідчити про її участь у процесі оформлення кредиту. Більше того, вона своєчасно повідомила правоохоронні органи про факт шахрайства, що також є свідченням того, що вона вжила всіх залежних від неї заходів для належного виконання своїх зобов’язань — і таким чином довела відсутність своєї вини.

Принцип змагальності та тягар доказування

- Суд наголосив, що саме сторона, яка стверджує про певні обставини, повинна довести їхнє існування. Принцип змагальності вимагає, щоб кожна сторона надала достатні докази для підтвердження своїх вимог чи заперечень.

- У даному випадку банк не надав належних та допустимих доказів того, що саме відповідачка своїми діями або бездіяльністю сприяла оформленню кредиту сторонньою особою. Більше того, позивач не довів, що клієнтка порушила будь-які договірні умови чи правила користування банківськими послугами, які б призвели до втрати контролю над своїми персональними даними. Відповідно, з урахуванням загального стандарту доказування, всі сумніви суд тлумачив на користь слабшої сторони — споживача банківських послуг.

Особлива відповідальність банку як професійного учасника ринку фінансових послуг

- Саме банк, як професійний учасник ринку фінансових послуг, несе підвищений обов’язок щодо забезпечення безпеки користування його продуктами і послугами. Це включає захист клієнтів від шахрайських дій, втрати доступу до облікових записів, викрадення ПІН-кодів або інших засобів аутентифікації.

- Суд зазначив, що банк має значно більші технічні, організаційні та фінансові ресурси для того, щоб забезпечити безпечне функціонування власних систем дистанційного обслуговування. Саме банк має запроваджувати сучасні технології захисту, алгоритми верифікації клієнтів, перевірки достовірності поданих даних, системи багаторівневої авторизації тощо.

- Таким чином, відповідальність за те, що шахраї отримали доступ до системи і змогли оформити кредит, в першу чергу лежить саме на банку, який не виконав з належною ретельністю свої обов’язки щодо перевірки особи позичальника.

Нерівність сторін у договірних відносинах банк–клієнт

- У судовому рішенні було окремо наголошено, що в цивільних правовідносинах між банком і фізичною особою остання, як правило, є економічно та технічно менш захищеною стороною. Клієнт не володіє спеціальними знаннями, не має доступу до технічних засобів банку, не впливає на внутрішні процеси верифікації й безпеки, і не має можливості контролювати дії третіх осіб на етапі видачі кредиту.

- Таким чином, суд обґрунтовано визнав, що за відсутності вини клієнтки, відповідальність за втрату коштів банком не може бути перекладена на неї.

Недоведеність проведення банком службового розслідування

- Окрему увагу суд приділив і тій обставині, що банк посилався на факт проведення внутрішнього службового розслідування, однак не надав жодних документальних підтверджень цьому. Відсутність офіційного звіту, матеріалів перевірки, протоколів чи інших письмових доказів свідчить про поверхневий підхід банку до розслідування обставин отримання кредиту шахрайським шляхом. Це також підтверджує, що банк не вжив всіх належних заходів для захисту інтересів своїх клієнтів та належного розслідування інциденту.

Проблеми, з якими до нас звертаються

До нашої юридичної компанії регулярно звертаються клієнти, які опинилися в подібних складних ситуаціях, зокрема:

- Шахрайські кредити, оформлені третіми особами. Люди дізнаються про борг уже після отримання повістки до суду або відкриття виконавчого провадження. Часто з’ясовується, що кредит було оформлено без їхнього відома, з використанням викрадених чи незаконно отриманих персональних даних.

- Відмова банків у списанні або реструктуризації боргу. Навіть у випадках, коли факт шахрайства очевидний і подано заяву до поліції, банки часто займають позицію формального підходу: “немає обвинувального вироку – немає підстав”.

- Психоемоційний тиск із боку банку або колекторів. Клієнти стикаються з моральним тиском, дзвінками, погрозами, що лише посилює стрес і відчуття безвиході.

- Судові справи про стягнення кредиту. Люди часто не мають юридичної освіти, не знають, як подати відзив, довести свою правоту та захистити себе від неправомірного стягнення значних сум.

- Відсутність розуміння, як правильно діяти. У ситуаціях з шахрайськими кредитами клієнти не знають, з чого почати: коли звертатися до поліції, як фіксувати порушення, які документи мають значення у суді тощо.

Наш досвід показує, що більшість таких справ можна успішно вирішити, якщо вчасно звернутися за правовою допомогою та вибудувати грамотну лінію захисту.

Поради адвоката

Якщо ви опинилися в ситуації, подібній до описаної в цій статті, рекомендуємо дотримуватись наступних порад:

- Не зволікайте з діями. Якщо дізналися про оформлений на вас кредит, відразу звертайтесь до поліції із заявою про вчинення шахрайства. Це буде ключовим доказом вашої правової позиції.

- Фіксуйте всі звернення. Письмово звертайтесь до банку із запитами, вимогами, заявами — це формуватиме доказову базу.

- Не вступайте в переговори з колекторами без юридичної підтримки. Часто колектори навмисно дезінформують клієнтів, тиснуть психологічно або спонукають визнати борг, чого робити не слід.

- Не підписуйте документи без розуміння їх правових наслідків. Перед підписанням будь-якого документа (зокрема, про реструктуризацію чи визнання боргу) обов’язково проконсультуйтеся з адвокатом.

- Зверніться до фахівця для підготовки відзиву на позов. Вчасно і професійно підготовлений відзив із належними правовими аргументами значно підвищує шанси на виграш справи.

- Не втрачайте надію. Навіть якщо виконавче провадження вже відкрито — не все втрачено. Можна оскаржити судове рішення, подати заяву про перегляд, звернутись за відстрочкою або реструктуризацією в межах провадження.

Чому варто звертатись до адвоката

Спори з банками, особливо у випадках шахрайських кредитів, потребують професійного підходу, юридичної грамотності та глибокого розуміння судової практики. Ось чому правова допомога є критично важливою:

- Можливість виграти справу. Без кваліфікованого захисту в суді банк, який має власний штат юристів, легко отримає рішення про стягнення боргу. Адвокат, навпаки, має інструменти для формування сильної правової позиції, збору доказів та ефективної участі в судовому процесі.

- Знання актуальної практики Верховного Суду. Ми відслідковуємо нові рішення та тенденції, які дозволяють формувати обґрунтовані правові позиції саме на вашу користь.

- Підготовка документів. Відзив, клопотання, запити до поліції та банку — усе це має значення в процесі. Ми знаємо, як їх правильно складати.

- Захист від протиправних дій банку чи колекторів. Адвокат не лише захищає у суді, а й виступає комунікатором із банком та іншими учасниками справи, зупиняючи незаконні дії або тиск.

- Економія ресурсів. Часто клієнти самостійно марно витрачають час і кошти на спроби домовитися з банком. Адвокат дає чітку стратегію та прогноз, зменшуючи кількість помилок і забезпечуючи результат.

Звернувшись до нас, ви отримаєте не лише юридичну допомогу, а й впевненість у тому, що вашу ситуацію буде розглянуто професійно, з повагою до ваших прав і інтересів.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”