Кредитні правовідносини

Сьогодні тисячі українців стикаються з ситуацією, коли невеликий кредит, отриманий у мікрофінансовій організації (МФО), перетворюється на борг у кілька разів більший від початкової суми. Це наслідок агресивної кредитної політики таких компаній, високих процентних ставок, пені, штрафів і часто — неправомірних дій колекторів.

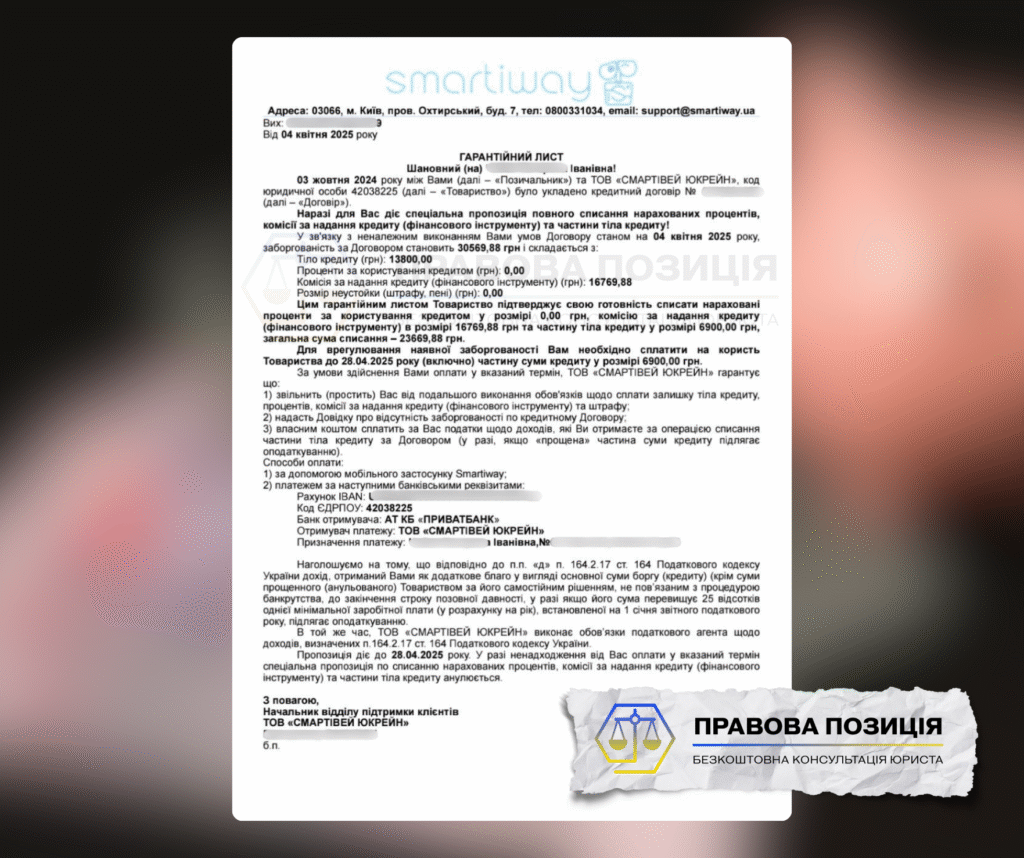

До нашої компанії звернувся клієнт, який потрапив у саме таку ситуацію. Він отримав кредит у ТОВ «Смартівей Юкрейн» у розмірі 13 800 грн, однак з часом заборгованість зросла більш ніж удвічі — до понад 30 000 грн. Основною причиною стали нараховані відсотки, штрафи та комісії, які компанія продовжувала нараховувати навіть після фактичного припинення користування коштами.

Клієнт звернувся до нас із метою мирного врегулювання спору та мінімізації боргового навантаження. На момент звернення він вже отримував дзвінки від представників компанії та попередження про можливе звернення до суду. Ситуація була типовою для ринку мікрокредитування: сума боргу зростає лавиноподібно, а позичальник не має реального розуміння, як діяти, щоб зупинити нарахування відсотків і досягти домовленості.

Основним завданням адвоката стало — домогтися реструктуризації боргу, списання відсотків і фіксації кінцевої суми для закриття зобов’язання. При цьому важливо було уникнути подачі судового позову, що могло б призвести до додаткових витрат клієнта та негативних наслідків для його кредитної історії.

Дії нашого адвоката та результат

Після аналізу документів було встановлено, що компанія порушила кілька ключових принципів належного кредитування, зокрема:

- відсоткова ставка за договором перевищувала гранично допустиму, встановлену законодавством України;

- компанія не надала клієнтові повну інформацію про сукупну вартість кредиту;

- відсотки продовжували нараховуватись після закінчення строку договору, що суперечить нормам цивільного законодавства.

Адвокат розпочав процес досудового врегулювання — підготував письмову вимогу до кредитора з обґрунтуванням неправомірності нарахувань і посиланням на положення Закону України «Про споживче кредитування». Також було вказано на порушення ст. 1050 та 1048 Цивільного кодексу України, якими обмежується право кредитора на безстрокове нарахування відсотків.

Паралельно з цим адвокат провів переговори з представниками компанії «Смартівей Юкрейн», пояснивши, що у разі судового розгляду клієнт матиме підстави вимагати визнання частини зобов’язань недійсними.

У результаті переговорів вдалося досягти компромісу: компанія погодилася

- списати всі нараховані відсотки та штрафи,

- зменшити основну суму боргу з 13 800 грн до 6 900 грн,

- видати гарантійний лист про закриття заборгованості після внесення цієї суми.

Таким чином, борг клієнта було зменшено більш ніж удвічі, без звернення до суду і без негативних наслідків для його кредитної історії.ого списання боргів без зайвих ризиків.

Поради від адвоката: якщо маєте борги — не мовчіть

- Не уникайте комунікації з кредиторами. Це не вирішує проблему, а лише погіршує її.

- Не платіть “для спокою” дрібні суми, якщо не впевнені у законності вимог. Це може бути бути визнанням боргу.

- Зберігайте усі договори, листування та квитанції. Це – основа захисту.

- Аналізуйте структуру боргу. Часто основна сума невелика, а решта — нав’язані платежі.

Не пізно діяти навіть після кількох років мовчання. Закон дає інструменти для реструктуризації, зменшення боргу або повного його списання.

Чому варто звернутись до адвоката?

Юридичні справи з кредитами — це не лише про гроші, а й про захист Ваших прав.

Самостійно протистояти фінансовим установам і колекторам — складно. Вони спираються на досвід, юристів та агресивні методи.

Професійний адвокат:

- Розуміє механізми передачі боргу та слабкі місця кредитора.

- Веде грамотну комунікацію з фінансовими компаніями.

- Вміє домовитися без суду, або виграти його, якщо потрібно.

- Зменшує фінансове навантаження клієнта до мінімуму.

Роль адвоката у комунікації з МФО

Адвокат відіграє ключову роль у взаємодії з мікрофінансовими організаціями (МФО) для забезпечення вигідних умов закриття кредитів для позичальника. Основні аспекти цієї ролі включають:

- Аналіз кредитного договору: Адвокат ретельно вивчає умови кредитного договору, визначаючи можливі порушення або несправедливі положення з боку МФО. Це дозволяє сформувати стратегію захисту інтересів клієнта.

- Переговори з МФО: Використовуючи свої знання та досвід, адвокат веде переговори з представниками МФО щодо реструктуризації боргу, зниження процентної ставки або списання частини заборгованості.

- Юридичний супровід: Адвокат забезпечує правильність оформлення всіх необхідних документів, контролює дотримання законодавства та захищає права позичальника у випадку судових розглядів.

- Консультації щодо законодавчих пільг: Адвокат інформує клієнта про чинні законодавчі акти, які можуть звільняти від сплати штрафів та пені під час воєнного стану, та допомагає застосувати ці пільги на практиці.

Залучення кваліфікованого адвоката підвищує шанси на успішне вирішення питання закриття кредиту на вигідних умовах, забезпечуючи захист прав та інтересів позичальника.

Нагадуємо!

Заборгованість по кредиту під час воєнного стану НЕ РОСТЕ і це передбачає Закон №2120!

У період дії в Україні воєнного стану та у тридцятиденний строк після його закінчення, згідно закону 2120, споживачі:

- не несуть жодної відповідальності за несвоєчасну сплату по кредиту!

- звільняються від відповідальності, визначеної статтею 625 Цивільного кодексу України!

- звільняються від обов’язку сплати на користь кредитодавця неустойки, штрафу або пені за таке прострочення.

Але не забувайте, що обов’язок повернути борг завжди залишається.

Типові проблеми, з якими до нас звертаються

- Серед типових проблем, з якими стикаються клієнти при взаємодії з кредиторами є незнання або неможливість відстоювання своїх законних прав перед кредиторами, що призводить до переплати за власними зобов’язаннями.

Наприклад, з моменту введення воєнного стану на території України, фінансовим організаціям заборонено нараховувати штрафні санкції на вже існуючі заборгованості, відповідно до чинного законодавства.

- Також відіграє роль переконання працівниками МФО у законності відсотків, у зв’язку з тим що це передбачено кредитним договором, який погоджено з особою в момент отримання кредиту.

- Однією з найбільших помилок є погодження списання відсотків без надання гарантійного листа та НЕотримання довідки про закриття кредиту, навіть при повній сплаті погодженої заборгованості.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”