Кредитні правовідносини

Справи про стягнення заборгованості за споживчими кредитами — одна з найпоширеніших категорій цивільних спорів. Особливо це стосується мікрофінансових організацій та фінансових компаній, які після прострочення платежів нараховують відсотки, штрафи та пеню у розмірах, що часто перевищують тіло кредиту в декілька разів. У більшості випадків боржник, не маючи належної правової підтримки, або ігнорує судовий процес, або формально визнає позов, що призводить до значного фінансового навантаження.

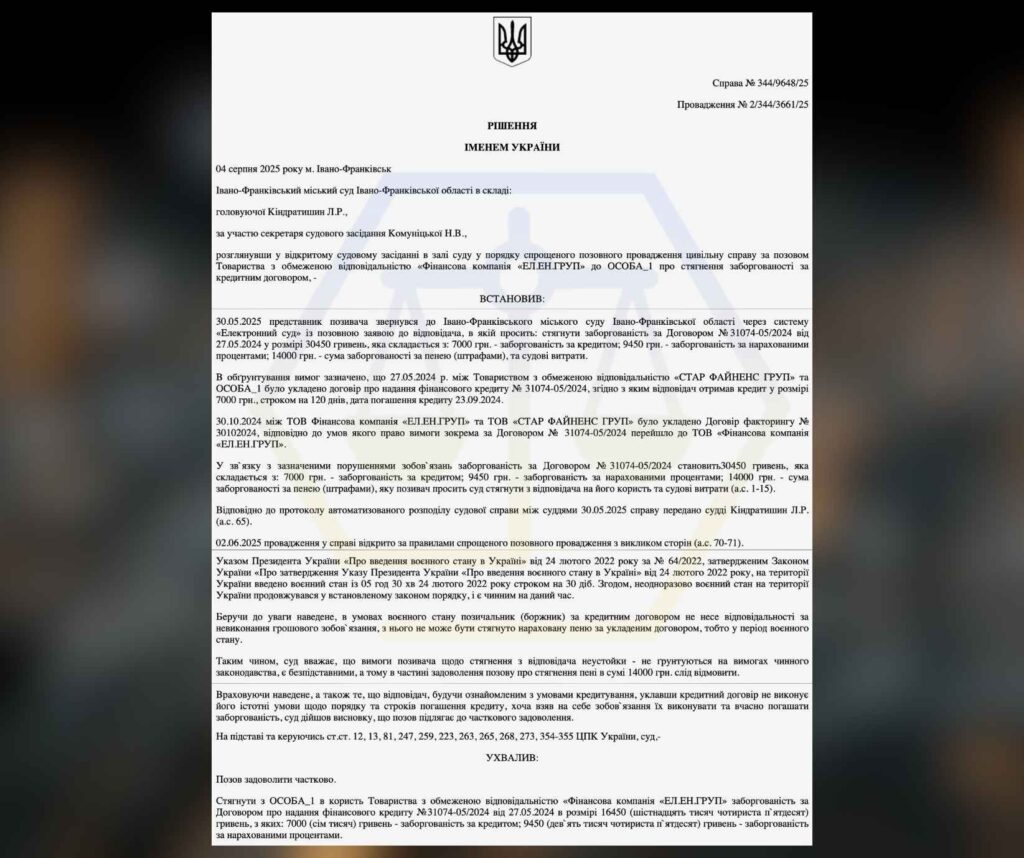

До нас звернувся клієнт — відповідач у справі про стягнення кредитної заборгованості, ініційованій ТОВ «Фінансова компанія «ЕЛ.ЕН.ГРУП». Позивач просив суд стягнути 30 450,00 грн, посилаючись на укладений договір споживчого кредиту та наявність прострочення.

Після аналізу матеріалів справи стало очевидним, що розрахунок заборгованості проведено з грубими порушеннями принципів справедливості та співмірності відповідальності. Нараховані відсотки, штрафні санкції та пеня суттєво перевищували розмір фактично отриманих коштів. Крім того, були ознаки неналежного інформування клієнта про умови кредитування, що є істотним порушенням прав споживача.

Дії нашого адвоката та результат

Першим кроком стало детальне вивчення кредитного договору, графіків платежів, розрахунку заборгованості та доказів, наданих позивачем. Було встановлено, що:

- розрахунок не містить чіткого алгоритму нарахування процентів;

- штрафні санкції не відповідають принципу співмірності;

- частина вимог фактично дублює одна одну (штраф + пеня за одне й те саме порушення);

- відсутні докази належного повідомлення позичальника про зміну умов або нарахування додаткових платежів.

На підставі виявлених порушень було підготовлено мотивований відзив на позовну заяву. У ньому обґрунтовано:

- необхідність зменшення розміру неустойки як явно неспівмірної основному зобов’язанню;

- порушення кредитором обов’язку належного інформування споживача;

- недоведеність частини заявлених вимог;

- обов’язок суду перевіряти розрахунок заборгованості, а не приймати його формально.

Івано-Франківський міський суд Івано-Франківської області, врахувавши наведені доводи, ухвалив рішення про часткове задоволення позову. Замість заявлених 30 450,00 грн суд постановив стягнути 16 450,00 грн.

Фактично сума стягнення була зменшена майже вдвічі. Це дозволило суттєво зменшити боргове навантаження на клієнта та відновити баланс між правами кредитора і позичальника.

З якими проблемами у подібних справах до нас звертаються

Практика показує, що у спорах з МФО та фінансовими компаніями клієнти опиняються у вкрай вразливому становищі. Найчастіше проблематика виглядає наступним чином.

1. Непрозорий або штучно ускладнений розрахунок боргу

Кредитор подає до суду таблицю із загальною сумою заборгованості без детального пояснення, за який період і за якою ставкою нараховані проценти, пеня чи штрафи. Часто в розрахунку відсутні посилання на конкретні пункти договору, а суми округлені або подані без формули обчислення.

Без юридичного аналізу боржнику складно довести, що частина нарахувань є помилковою або подвійною.

2. Нарахування надмірної неустойки

Поширена ситуація — коли сума штрафних санкцій перевищує тіло кредиту у декілька разів. При цьому кредитор посилається на формальне право, передбачене договором, але ігнорує принцип співмірності відповідальності.

Суди, однак, мають право зменшувати неустойку, якщо вона є явно неспівмірною порушенню. Без активної позиції відповідача суд рідко застосовує це право з власної ініціативи.

3. Переуступка права вимоги без належного повідомлення

Боржник дізнається про нового кредитора вже під час судового процесу. При цьому відсутні належні докази повідомлення про зміну сторони у зобов’язанні. Це створює додаткову невизначеність та ускладнює комунікацію.

4. Психологічний та інформаційний тиск

Погрози виконавчим провадженням, описом майна, обмеженням виїзду — навіть до набрання рішенням законної сили. Часто клієнти під впливом такого тиску погоджуються на невигідні умови або визнають позов повністю.

5. Процесуальна пасивність

Найбільша помилка — ігнорування суду. За відсутності відзиву або явки відповідача суд може ухвалити заочне рішення, яке надалі складніше скасувати.

Наслідки ігнорування проблем з кредитами в МФО/банках

Ігнорування проблеми не означає її зникнення. Навпаки, це створює правові та фінансові ризики.

Судове рішення без участі відповідача

- Якщо відповідач не подає відзив та не з’являється до суду, справа розглядається за наявними матеріалами. У такому випадку суд фактично спирається виключно на позицію кредитора.

Виконавче провадження

Після набрання рішенням законної сили відкривається виконавче провадження. Це означає:

- арешт банківських рахунків;

- списання коштів;

- звернення стягнення на заробітну плату (до 20%, а в окремих випадках більше);

- накладення арешту на майно;

- обмеження у реєстраційних діях.

Додаткові витрати

- До суми боргу додається виконавчий збір та витрати виконавця. Таким чином, фінансове навантаження зростає.

Погіршення кредитної історії

- Інформація про прострочення та судові рішення фіксується у кредитних бюро. Це ускладнює отримання нових кредитів, розстрочок або іпотеки.

Соціально-економічні наслідки

- Тривале боргове навантаження впливає на можливість ведення бізнесу, участі у тендерах, працевлаштування у фінансовій сфері. У певних випадках наявність виконавчих проваджень стає підставою для обмежень у корпоративній діяльності.

- Своєчасне реагування дозволяє або зменшити суму стягнення, або ініціювати переговори щодо реструктуризації ще до стадії примусового виконання.

Чому у таких випадках варто звертатися до адвоката

У спорах з фінансовими компаніями перевага часто на боці того, хто краще володіє правовими інструментами.

1. Професійний аналіз договору

Адвокат перевіряє:

- відповідність умов договору законодавству про захист прав споживачів;

- наявність несправедливих або дискримінаційних положень;

- порядок нарахування процентів та санкцій;

- строки позовної давності.

2. Контроль розрахунку заборгованості

Фінансові установи нерідко припускаються арифметичних або методологічних помилок. Юридичний аналіз дозволяє виявити завищення суми вимог.

3. Формування правової стратегії

Залежно від обставин це може бути:

- подання відзиву із вимогою зменшення неустойки;

- клопотання про витребування доказів;

- зустрічний позов;

- переговори про мирову угоду;

- оскарження заочного рішення.

4. Процесуальний захист

Адвокат контролює строки, подає необхідні заяви та заперечення, забезпечує повноцінну участь у процесі. Це мінімізує ризик ухвалення несправедливого рішення.

5. Зменшення фінансового навантаження

Як показує наведений кейс, професійна правова позиція може зменшити суму боргу майже вдвічі. У багатьох випадках вдається також домогтися реструктуризації або перегляду умов виконання рішення.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”