Автоюрист/ Юрист по ДТП

Справи про відшкодування шкоди здоров’ю внаслідок ДТП — одні з найскладніших у сфері страхових спорів. Якщо пошкодження автомобіля ще можна оцінити швидко, то шкода здоров’ю — це довготривале лікування, операції, реабілітація, встановлення інвалідності та суттєві фінансові витрати.

Типова проблема полягає в тому, що страхові компанії формально підходять до розгляду заяв: вимагають додаткові документи, затягують строки, частково визнають витрати або намагаються мінімізувати суму виплат.

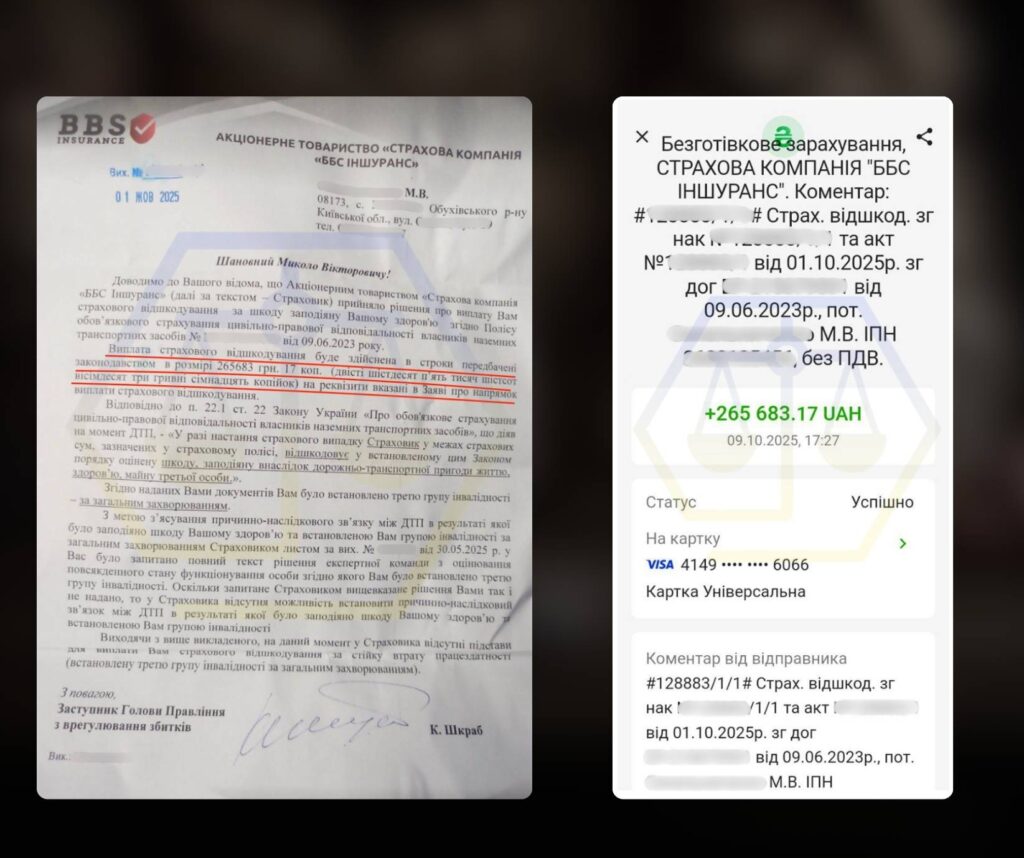

У нашому кейсі клієнт звернувся після ДТП 2024 року. Лікування тривало більше року. Загальна сума витрат на медичні послуги, ліки, обстеження та реабілітацію склала 265 583 грн 17 коп. Крім того, йому було встановлено 3-тю групу інвалідності.

Питання стояло комплексно:

- стягнення фактичних витрат на лікування;

- отримання виплати за втрату працездатності у зв’язку з інвалідністю.

Дії адвоката та результат

Робота розпочалася з детального аналізу медичних документів та фінансових підтверджень витрат. У справах такої категорії критично важливо встановити причинно-наслідковий зв’язок між ДТП і ушкодженням здоров’я, а також підтвердити кожну витрачену гривню належними доказами.

Було:

- систематизовано медичну документацію (виписки, історії хвороби, висновки лікарів);

- зібрано всі чеки, рахунки, договори з медичними установами;

- перевірено відповідність витрат страховому законодавству;

- визначено правову позицію щодо компенсації втрати працездатності.

Адвокатом складено та подано до страхової компанії письмову вимогу про виплату:

- 265 683 грн 17 коп. — витрати на лікування;

- 96 000 грн — компенсація у зв’язку з втратою працездатності та встановленням 3-ї групи інвалідності.

Окремо подано адвокатський запит для отримання інформації щодо розгляду заяви та наявних підстав для виплат. Це дозволило зафіксувати строки розгляду та унеможливити безпідставне затягування.

У результаті:

- страхова компанія виплатила повну суму витрат на лікування — 265 683 грн 17 коп.;

- щодо виплати за втрату працездатності страховик витребував додаткові медичні документи, які наразі отримуються з медичних установ для завершення процедури.

Таким чином, ключова частина вимог уже задоволена без судового спору, що дозволило клієнту оперативно отримати значну компенсацію.

Важливо

- Основним механізмом компенсації шкоди потерпілим у ДТП є обов’язкове страхування цивільно-правової відповідальності (ОСЦПВ).

- Станом на 2026 рік ліміт відшкодування шкоди життю та здоров’ю становить 500 000 грн на одну особу та 5 000 000 грн на один страховий випадок. Це максимальна сума виплат за полісом; усе понад ліміт стягується з винної особи або власника джерела підвищеної небезпеки.

- Заява подається протягом 3 років із дня ДТП. Страховик має 60 днів для ухвалення рішення та 3 робочі дні для виплати. За прострочення нараховується пеня (подвійна облікова ставка).

- Розмір компенсації визначається за фактичними витратами на лікування, втраченим доходом, стійкою втратою працездатності/інвалідністю та моральною шкодою (10% від суми виплат за лікування і втрату працездатності).

Проблемні аспекти

- У разі заподіяння шкоди здоров’ю застосування європротоколу як альтернативи виклику поліції є неможливим, оскільки закон дозволяє його використання лише тоді, коли наслідки ДТП обмежуються виключно майновими збитками та відсутні тілесні ушкодження.

- Водій, який став учасником ДТП, повинен у строк до трьох робочих днів поінформувати свого страховика (або МТСБУ — у випадках, визначених законом). Хоча це формально обов’язок водія, на практиці представник потерпілого контролює належне повідомлення страховика, щоб запобігти можливим відмовам з процедурних підстав.

- Звернення із заявою про відшкодування шкоди здоров’ю допускається протягом трьох років з моменту ДТП. Пропуск цього строку без поважних причин прямо передбачає ризик відмови у виплаті.

- Якщо внаслідок аварії постраждало кілька осіб і сукупний розмір шкоди перевищує встановлений ліміт на один страховий випадок, діє правило пропорційного розподілу виплат для заяв, поданих у межах 30 днів. Тому з практичної точки зору доцільно подавати заяву якомога раніше, не очікуючи завершення тривалих експертних процедур.

- Причинний зв’язок між ДТП і лікуванням. Закон передбачає можливість відмови у відшкодуванні витрат, якщо вони не підтверджені належними медичними доказами або не перебувають у прямому зв’язку з наслідками аварії. На практиці це часто стає предметом спору щодо достатності медичної документації та необхідності проведення судово-медичної експертизи.

- Зупинення строків у зв’язку з провадженням. Якщо страховик у межах розгляду заяви наполягає на наданні судового рішення чи вироку, перебіг строку для ухвалення рішення може бути призупинений до набрання ним законної сили. У результаті очікування завершення кримінальної справи не завжди є вигідною тактикою для потерпілого, оскільки окремі вимоги (зокрема щодо лікування або тимчасової непрацездатності) можуть бути заявлені раніше за наявності належних доказів.

Розрахунок відшкодування

Компенсація шкоди здоров’ю охоплює: витрати на лікування (із гарантованим мінімумом за відсутності підтвердних документів), втрачений заробіток у період тимчасової непрацездатності, виплати у разі стійкої втрати або зменшення працездатності (включно з витратами на адаптацію), а також відшкодування моральної шкоди.

Лікування (гарантований мінімум). Якщо фактичні витрати не підтверджені або є меншими за встановлений мінімум, компенсація визначається з розрахунку не менше 1/30 мінімальної зарплати за кожен день лікування, але не більш як за 120 днів.

Тимчасова непрацездатність.

- для працівника — сума неотриманої середньої зарплати за час непрацездатності;

- для ФОП чи самозайнятого — втрачений дохід за цивільно-правовими правилами;

- для непрацюючої повнолітньої особи — 1/30 мінімальної зарплати за кожен підтверджений день.

Стійка втрата працездатності / інвалідність. Застосовується модель щомісячних виплат (ануїтет), зазвичай у межах втраченого середньомісячного доходу. Також передбачено мінімальні одноразові виплати: I група — 36 МЗП, II — 18 МЗП, III — 12 МЗП. Розмір втраченого заробітку визначається у відсотках до середнього доходу залежно від ступеня втрати працездатності; розрахунок можливий за останні 12 або 3 місяці.

Моральна шкода. У межах ОСЦПВ вона становить 10% від суми виплат, пов’язаних із лікуванням та/або втратою працездатності.

Залік виплачених сум. Якщо потерпілий уже отримав компенсацію від винної особи чи інших осіб, страховик зменшує виплату на підтверджену суму.

Перевищення ліміту. Якщо страхової суми недостатньо для повного покриття шкоди, різницю зобов’язаний відшкодувати винуватець або особа, відповідальність якої була застрахована.

Чому варто звертатись до адвоката?

Правильне формування вимог.

- У справах про шкоду здоров’ю важливо заявити не лише витрати на лікування, а й компенсацію втрати працездатності, витрати на реабілітацію, додаткове харчування, сторонній догляд, транспортні витрати, майбутні витрати на лікування. Без юридичного аналізу потерпілий часто обмежується лише чеками з аптек або лікарні, втрачаючи значну частину можливих виплат. Адвокат проводить повний розрахунок шкоди відповідно до закону та умов страхування, щоб заявлена сума була максимально обґрунтованою і повною.

Фіксація та належне оформлення доказів.

- У страхових спорах значення має не лише сам факт витрат, а й правильність їх документального підтвердження. Кожен чек повинен бути пов’язаний із діагнозом, кожна довідка — підтверджувати причинно-наслідковий зв’язок із ДТП. Неправильно оформлені або неповні документи дають страховій підстави для зменшення виплати. Адвокат систематизує медичні документи, перевіряє їх відповідність вимогам та формує доказову базу таким чином, щоб мінімізувати можливості для заперечень з боку страховика.

Контроль строків і процесу розгляду заяви.

- Закон встановлює чіткі строки для розгляду заяви про страхове відшкодування. Проте на практиці страхові компанії можуть затягувати процес: надсилати формальні запити, повторно вимагати вже надані документи або залишати звернення без належної відповіді. Адвокат контролює перебіг строків, направляє адвокатські запити, фіксує порушення процедури та унеможливлює безпідставне затягування виплати.

Мінімізація ризику відмови або заниження суми.

- Страхова компанія оцінює кожну заяву з позиції мінімізації власних витрат. Будь-яка неточність у формулюваннях, відсутність окремого документа або невідповідність розрахунків може стати підставою для часткової відмови. Юридично обґрунтована позиція, правильне посилання на норми закону та умови договору страхування суттєво знижують ризик відмови або штучного зменшення розміру компенсації.

Готовність до судового захисту та посилення переговорної позиції.

- Якщо страхова компанія відмовляє у виплаті або пропонує явно занижену суму, справа переходить у судову площину. Наявність підготовленої доказової бази, правильно сформульованих вимог та зафіксованих порушень страховика дозволяє оперативно звернутися до суду. Більше того, сама участь адвоката часто посилює переговорну позицію потерпілого — страхові компанії розуміють ризики судового спору і частіше погоджуються на добровільне врегулювання.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”