Кредитні правовідносини

Спори щодо стягнення кредитної заборгованості залишаються однією з найпоширеніших категорій цивільних справ в Україні. Особливо часто громадяни стикаються з ситуаціями, коли банки або фінансові компанії звертаються до суду з вимогами про стягнення значних сум, до складу яких входять не лише основний борг, а й нараховані проценти, пеня, штрафні санкції та інші платежі. При цьому далеко не завжди заявлені кредитором вимоги відповідають вимогам законодавства та можуть бути задоволені судом у повному обсязі.

Окрему категорію становлять справи за участю військовослужбовців та членів їхніх сімей. Законодавець передбачив для таких осіб додаткові соціальні гарантії, зокрема щодо кредитних зобов’язань. Однак на практиці фінансові установи нерідко продовжують нараховувати проценти та штрафні санкції або звертаються до суду без належного врахування спеціальних норм законодавства. У результаті особи отримують позови на десятки або навіть сотні тисяч гривень та помилково вважають, що уникнути стягнення неможливо.

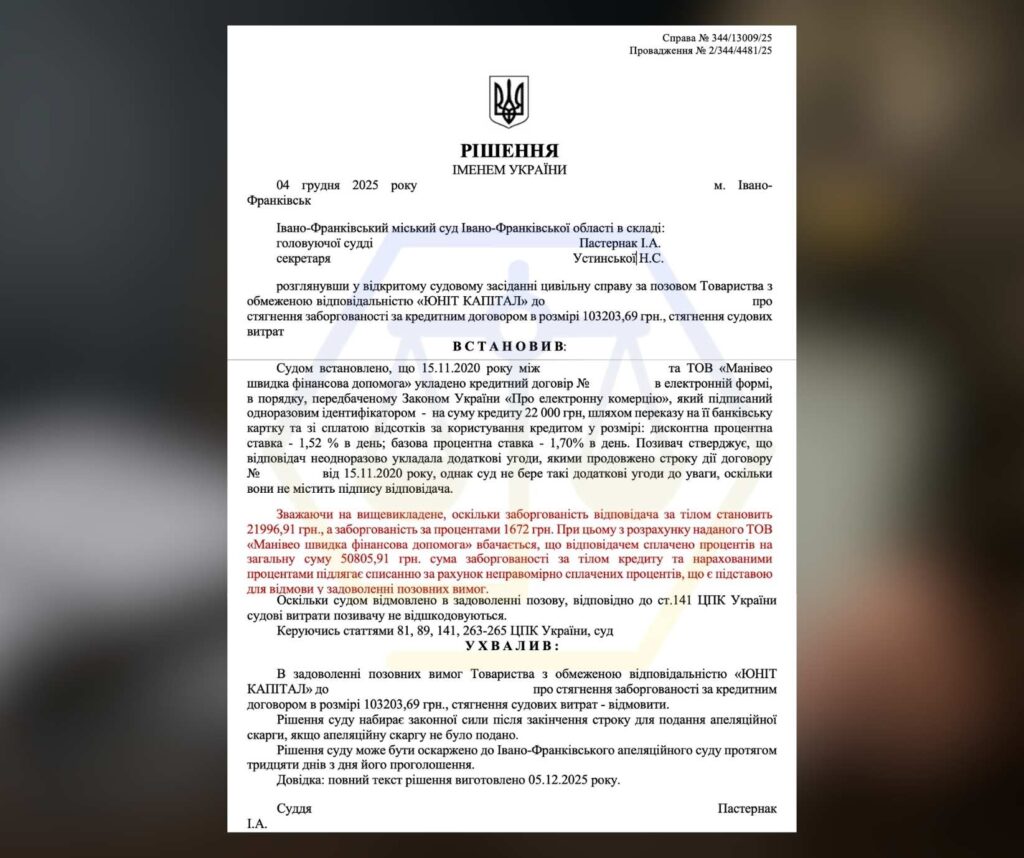

Саме з такою ситуацією до нас звернулася клієнтка, яка вже перебувала у статусі відповідачки у цивільній справі за позовом фінансової компанії. Позивач — ТОВ «ЮНІТ КАПІТАЛ» — вимагав стягнути з неї кредитну заборгованість у розмірі понад 103 000 грн. На момент звернення справа вже перебувала на розгляді суду, а ризик ухвалення рішення про задоволення позову був цілком реальним.

Під час детального аналізу матеріалів справи та документів клієнтки нами було встановлено, що у справі наявні правові підстави для захисту її інтересів. Зокрема, було виявлено можливість застосування частини 15 статті 14 Закону України «Про соціальний і правовий захист військовослужбовців та членів їх сімей», яка передбачає особливі гарантії щодо нарахування процентів та штрафних санкцій за кредитними зобов’язаннями. Саме правильне застосування цієї норми стало ключовим фактором для подальшого успішного захисту в суді.

Нормативне підґрунтя

Закон прямо захищає військовослужбовців та другого з подружжя від додаткового фінансового навантаження під час служби. Відповідно до ч. 15 ст. 14 Закону України «Про соціальний і правовий захист військовослужбовців та членів їх сімей», у період проходження військової служби під час мобілізації або в умовах особливого періоду, а також у разі участі у захисті держави, військовослужбовцям не нараховуються відсотки за користування кредитами, штрафи та пеня за невиконання зобов’язань.

Ця норма застосовується як до мобілізованих осіб, так і до інших військовослужбовців, які беруть участь у заходах із захисту незалежності та територіальної цілісності України. Важливо, що закон поширює ці гарантії і на їхніх дружин (чоловіків).

Тобто, якщо чоловік проходить військову службу, банк або фінансова установа не має права нараховувати відсотки, штрафи чи пеню за кредитними договорами дружині на цей період.

Водночас існує виняток: ця пільга не застосовується до кредитів, отриманих на придбання житла або автомобіля.

Дії адвоката та результат

- Адвокатом було проведено повний аналіз матеріалів цивільної справи, кредитної документації та розрахунку заборгованості, наданого фінансовою компанією. Особливу увагу приділено перевірці правомірності нарахованих процентів, штрафів та інших платежів, які були включені до загальної суми позовних вимог.

- На підставі проведеного аналізу було підготовлено ґрунтовні письмові пояснення та сформовано правову позицію захисту. У документах адвокат обґрунтував необхідність застосування спеціальних гарантій, передбачених законодавством для військовослужбовців та членів їхніх сімей (клієнтка є дружиною військовослужбовця), а також звернув увагу суду на відсутність правових підстав для стягнення заявленої фінансовою компанією суми.

- Під час судового розгляду адвокат безпосередньо представляв інтереси клієнтки та доводив необґрунтованість вимог позивача. Суду було надано аргументи щодо неправомірності заявленого розрахунку заборгованості та необхідності врахування спеціальних норм законодавства, які підлягали застосуванню у даному випадку.

За результатами розгляду справи суд погодився з нашими доводами і ухвалив рішення, яким ТОВ «ЮНІТ КАПІТАЛ» відмовлено у задоволенні позову про стягнення 103 203,69 грн кредитної заборгованості.

Таким чином клієнтку було повністю захищено від фінансових вимог кредитора, а спроба стягнення понад 103 тисяч гривень виявилася безуспішною.

Проблеми, з якими стикаються клієнти

У справах щодо заборгованості перед мікрофінансовими організаціями основна складність полягає не лише у наявності боргу, а у стрімкому його зростанні та відсутності правильної комунікації з кредитором.

Найпоширеніші ситуації:

- Нарахування завищених відсотків і штрафів — борг швидко збільшується у кілька разів, навіть якщо початкова сума була незначною.

- Ігнорування статусу військовослужбовця — МФО не враховують пільги та обмеження, передбачені законодавством, і продовжують нарахування у звичайному режимі.

- Психологічний тиск та активна комунікація з боку МФО — постійні дзвінки, повідомлення та вимоги погашення боргу без урахування обставин.

- Відсутність розуміння, як діяти — клієнти не знають, які документи подавати, як підтвердити свій статус і з чого почати врегулювання.

- Страх суду та колекторів — через це клієнти часто не виходять на переговори та затягують вирішення питання.

- Відсутність діалогу з кредитором — без правильної юридичної позиції МФО не йдуть на поступки та не переглядають умови боргу.

У результаті навіть ситуації, які можна вирішити шляхом переговорів, перетворюються на затяжні проблеми з постійним зростанням заборгованості.

Чому варто звертатись до адвоката?

У справах із заборгованістю перед МФО ключове значення має не лише сам факт боргу, а правильна юридична стратегія його врегулювання. Без професійного супроводу клієнт часто сплачує значно більше, ніж це передбачено законом або реальними умовами договору.

- Адвокат насамперед проводить детальний аналіз кредитного договору, розрахунків та структури боргу. Це дозволяє виявити незаконні або завищені нарахування (відсотки, штрафи, пеню) та сформувати позицію щодо їх зменшення або повного списання.

- Окрему роль відіграє статус військовослужбовця. Законодавство передбачає певні гарантії та обмеження для таких осіб та їх дружин, однак МФО не застосовують їх автоматично. Адвокат правильно оформлює та подає підтверджуючі документи, що змушує кредитора переглянути умови врегулювання.

- Важливим інструментом є професійна комунікація з МФО. Юридично обґрунтовані звернення, посилання на законодавство та судову практику значно підвищують шанси на досягнення вигідних умов — списання відсотків, зменшення суми або навіть закриття боргу.

- Крім того, адвокат контролює процес врегулювання, фіксує всі домовленості та запобігає повторному нарахуванню боргу або некоректним вимогам у майбутньому.

Звернення до адвоката дозволяє вирішити питання без суду, уникнути тиску з боку МФО, мінімізувати фінансові втрати та закрити заборгованість на законних і максимально вигідних умовах.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”