Виграшні справи

Спори щодо призначення та переведення на пенсію державного службовця залишаються однією з поширених категорій пенсійних справ. На практиці Пенсійний фонд нерідко відмовляє громадянам у реалізації права на спеціальне пенсійне забезпечення через невизнання окремих періодів роботи як стажу державної служби. Особливо часто такі проблеми виникають у колишніх працівників податкових органів, митниці, органів місцевого самоврядування та інших державних установ, де законодавство неодноразово змінювалося, а порядок обчислення стажу державної служби має свої особливості.

У результаті особа, яка фактично багато років працювала в державних органах та виконувала функції державної служби, отримує відмову у переведенні на пенсію державного службовця через те, що окремі періоди роботи не враховуються Пенсійним фондом. У таких випадках єдиним ефективним способом захисту права часто стає звернення до суду.

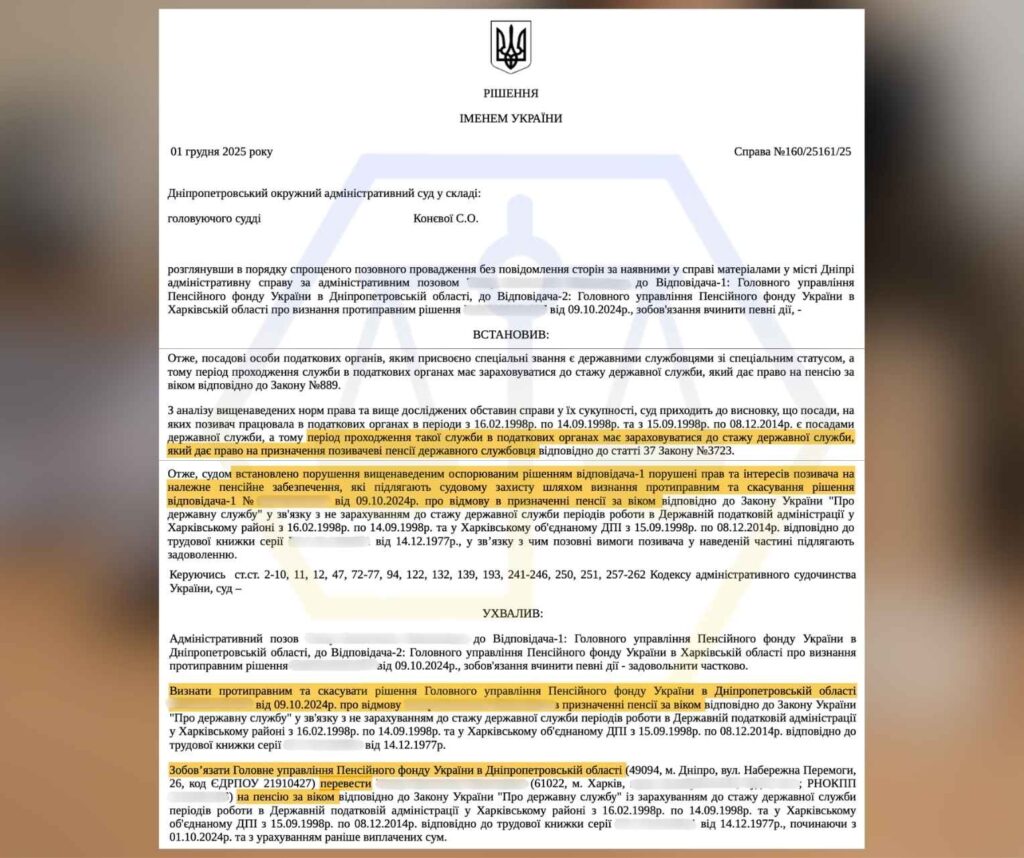

Саме з такою проблемою до нас звернулася клієнтка. Вона подала заяву про переведення на пенсію за віком відповідно до Закону України «Про державну службу», однак отримала відмову. Підставою для відмови стало твердження Пенсійного фонду про недостатній стаж державної служби. Орган Пенсійного фонду не визнав понад 16 років роботи в органах державної податкової служби як стаж державної служби, що унеможливило переведення на відповідний вид пенсії.

Після аналізу документів та законодавства ми дійшли висновку, що така позиція Пенсійного фонду суперечить вимогам чинного законодавства та сформованій судовій практиці. Періоди роботи клієнтки в органах державної податкової служби підлягали зарахуванню до стажу державної служби, а тому вона мала право на переведення на пенсію державного службовця.

Причини відмови у зарахуванні стажу

Пенсійний фонд відмовив клієнтці у переведенні на пенсію за віком відповідно до Закону України «Про державну службу», посилаючись на недостатню тривалість стажу державної служби. На думку пенсійного органу, понад 16 років роботи в органах державної податкової служби не підлягали зарахуванню до стажу державної служби, що позбавляло особу права на отримання пенсії державного службовця.

Підставою для такого висновку стало те, що під час проходження служби в податкових органах клієнтці присвоювалися спеціальні звання. Пенсійний фонд вважав, що періоди роботи на посадах, на яких присвоювалися персональні або спеціальні звання, не можуть бути враховані як стаж роботи на посадах державних службовців. Саме тому зазначені роки роботи були виключені із загального стажу державної служби.

Внаслідок такого підходу Пенсійний фонд дійшов висновку, що клієнтка не має необхідних 20 років стажу державної служби, які надають право на призначення пенсії державного службовця відповідно до статті 37 Закону України «Про державну службу». На цій підставі було прийнято рішення про відмову в переведенні на інший вид пенсії.

Дії адвоката та результат

- Для підтвердження нашої позиції було проаналізовано записи трудової книжки, документи щодо проходження служби, а також судову практику Верховного Суду з аналогічних категорій спорів. За результатами проведеного аналізу було встановлено, що понад 16 років роботи клієнтки в органах державної податкової служби повинні враховуватися як стаж державної служби.

- З метою захисту порушеного права адвокатом було підготовлено адміністративний позов до окружного адміністративного суду. У позовній заяві було обґрунтовано незаконність відмови Пенсійного фонду, наведено норми законодавства та докази, які підтверджували право клієнтки на переведення на пенсію державного службовця.

За результатами розгляду справи суд повністю підтримав нашу позицію. Суд визнав, що спірні періоди роботи підлягають зарахуванню до стажу державної служби, та зобов’язав Пенсійний фонд перевести клієнтку на пенсію за віком відповідно до Закону України «Про державну службу». Також суд зобов’язав здійснити відповідний перерахунок пенсії з визначеної законом дати з урахуванням раніше виплачених сум.

Аргументи суду

Суд дійшов висновку, що рішення Пенсійного фонду про відмову у переведенні на пенсію державного службовця є незаконним та ґрунтується на неправильному застосуванні норм законодавства. Основними аргументами суду стали такі обставини:

- Позивачка працювала в органах державної податкової служби понад 16 років та в установленому порядку прийняла Присягу державного службовця.

- У період роботи в податкових органах їй присвоювалися спеціальні звання, однак це не виключає статусу державного службовця та не є підставою для неврахування відповідного стажу.

- Закон України «Про державну службу» прямо передбачає, що періоди роботи посадових осіб податкових органів, яким присвоювалися спеціальні або персональні звання, зараховуються до стажу державної служби.

- Посадові особи податкової служби виконують функції держави, працюють у державних органах та отримують заробітну плату за рахунок державного бюджету, а тому є державними службовцями зі спеціальним статусом.

- Податковий кодекс України також передбачає, що період роботи в контролюючих органах зараховується до стажу державної служби та дає право на призначення пенсії державного службовця.

- Спеціальні звання працівників податкових органів законодавчо прирівняні до відповідних рангів державних службовців, що додатково підтверджує належність таких посад до державної служби.

- Верховний Суд неодноразово підтверджував правову позицію про те, що служба в податкових органах із присвоєнням спеціальних звань повинна зараховуватися до стажу державної служби для призначення пенсії державного службовця.

- Пенсійний фонд не надав суду жодних доказів, які б підтверджували правомірність відмови у зарахуванні спірних періодів до стажу державної служби.

Проблеми, з якими найчастіше звертаються клієнти

У справах щодо призначення та переведення на пенсію державного службовця громадяни найчастіше стикаються з такими проблемами:

- Незарахування окремих періодів роботи до стажу державної служби. Пенсійний фонд може не враховувати роботу в податкових органах, митній службі, органах місцевого самоврядування або інших державних установах, що безпосередньо впливає на право на пенсію державного службовця.

- Відмова у переведенні на пенсію державного службовця через нібито недостатній стаж. У багатьох випадках підставою для відмови стає неправильне тлумачення законодавства або помилковий розрахунок стажу державної служби.

- Неправильне застосування законодавства Пенсійним фондом. Органи Пенсійного фонду нерідко не враховують спеціальні норми законодавства та актуальну практику Верховного Суду щодо зарахування окремих періодів роботи до стажу державної служби.

- Відмова у врахуванні служби зі спеціальними званнями. Особливо часто це стосується колишніх працівників податкових органів, яким присвоювалися спеціальні звання та яких помилково не визнають державними службовцями для цілей пенсійного забезпечення.

- Неправильний розрахунок розміру пенсії. Навіть після призначення пенсії державного службовця можуть виникати спори щодо визначення заробітної плати, яка враховується для обчислення пенсійних виплат.

- Відмова у перерахунку пенсії та виплаті належних сум за минулий період. У результаті громадяни змушені звертатися до суду для відновлення свого права на належне пенсійне забезпечення.

Практика показує, що значна частина таких відмов пов’язана не з відсутністю права на пенсію, а з неправильним застосуванням законодавства або помилками під час оцінки документів і стажу роботи. Саме тому своєчасна правова допомога дозволяє ефективно захистити права особи та домогтися призначення належної пенсії.

Чому варто звернутись до адвоката у таких випадках?

У справах щодо пенсій державних службовців вирішальне значення має правильне визначення та підтвердження стажу державної служби. На практиці Пенсійний фонд нерідко не зараховує окремі періоди роботи, неправильно застосовує законодавство або ігнорує актуальну судову практику, що призводить до незаконних відмов у призначенні чи переведенні на пенсію.

- По-перше, адвокат проводить детальний аналіз трудової діяльності та документів клієнта, визначає наявність права на пенсію державного службовця та виявляє помилки, допущені під час розрахунку стажу.

- По-друге, адвокат формує правову позицію з урахуванням чинного законодавства, практики Верховного Суду та Конституційного Суду України, що значно підвищує шанси на успішне оскарження неправомірного рішення Пенсійного фонду.

- По-третє, адвокат забезпечує повний супровід судового процесу: готує позов, збирає докази, обґрунтовує правову позицію та представляє інтереси клієнта в суді.

Крім того, юридична допомога дозволяє не лише скасувати незаконну відмову, а й домогтися призначення або перерахунку пенсії, зарахування належного стажу та виплати недоотриманих сум за минулий період.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”