Кредитні правовідносини

Справи, пов’язані з мікрофінансовими організаціями (МФО), є одними з найбільш поширених у практиці кредитного права. Основна проблема полягає у стрімкому зростанні заборгованості за рахунок нарахування відсотків, штрафів та пені, що значно перевищують суму отриманого кредиту. У результаті позичальник опиняється у ситуації, коли реальний борг стає економічно необґрунтованим і фактично неспівмірним із сумою отриманих коштів.

Типовою є ситуація, коли кредит у декілька тисяч гривень перетворюється на десятки тисяч, а МФО наполягає на повному погашенні всієї суми без врахування принципів добросовісності та розумності. При цьому клієнти часто не знають, що значна частина таких нарахувань може бути оскаржена або зменшена у досудовому порядку.

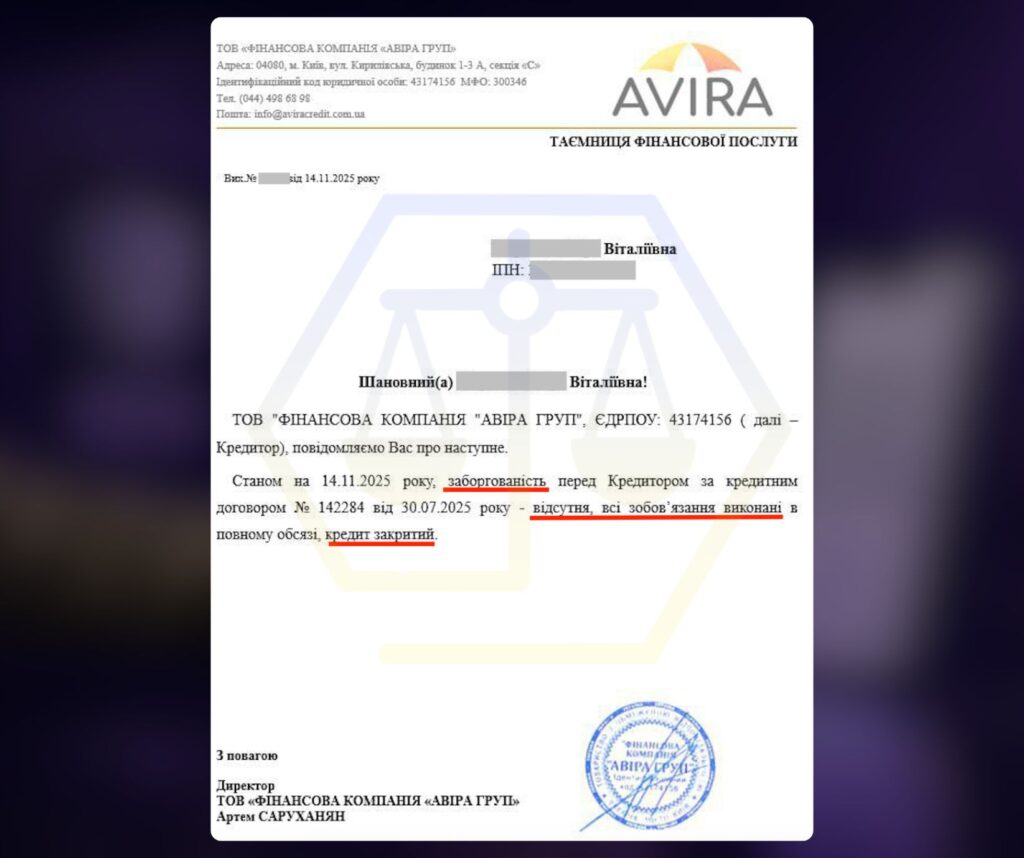

У даному випадку до нашої компанії звернулася клієнтка з заборгованістю перед МФО «АВІРА груп». Сума основного боргу (тіло кредиту) складала 8 000 грн, однак загальна заборгованість була нарахована у розмірі 31 000 грн. Кредитна установа вимагала повного погашення цієї суми, що створювало значне фінансове навантаження для клієнтки.

Дії нашого адвоката та результат

Робота над справою розпочалася з аналізу умов кредитного договору та структури нарахованої заборгованості. Було встановлено, що значна частина суми складається саме з відсотків та штрафних санкцій, які підлягають перегляду з точки зору принципів справедливості та судової практики.

Основним інструментом обрано досудове врегулювання спору шляхом переговорів з кредитною установою. Адвокатом було ініційовано комунікацію з МФО «АВІРА груп» із чітким обґрунтуванням позиції клієнтки, зокрема:

- невідповідності розміру нарахованих відсотків принципу співмірності;

- ризиків для кредитора у разі судового оскарження;

- можливості часткового списання заборгованості як альтернативи тривалому спору.

У процесі переговорів акцент було зроблено на реальній платоспроможності клієнтки та доцільності швидкого закриття боргу для обох сторін. Такий підхід дозволяє кредитній установі отримати гарантований платіж, а позичальнику — уникнути подальшого зростання боргу.

У результаті досягнуто домовленості про списання значної частини відсотків. Загальна сума боргу була зменшена з 31 000 грн до 14 000 грн, що дозволило клієнтці закрити кредит на прийнятних умовах.

З якими проблемами у подібних справах до нас звертаються найчастіше

- Практика показує, що звернення щодо реструктуризації кредитів мають низку типових проблем, з якими позичальники не можуть впоратися самостійно. Найпоширенішою є ситуація, коли сукупне боргове навантаження значно перевищує фактичний дохід, але МФО відмовляється переглядати умови договорів, посилаючись на їх чинність.

- Часто клієнти стикаються з формальними відповідями фінансових установ або повною відсутністю реакції на звернення. МФО нерідко пропонують «тимчасові рішення», які не вирішують проблему системно, або взагалі зводять діалог до вимоги сплачувати за чинним графіком незалежно від життєвих обставин.

- Окрему категорію становлять випадки, коли клієнт має кілька кредитів в одному МФО, але вони розглядаються ізольовано, без урахування загального фінансового навантаження. У результаті навіть формально «допустимі» платежі виявляються непосильними в сукупності, що неминуче веде до прострочень і штрафів.

Нагадуємо!

Заборгованість по кредиту під час воєнного стану НЕ РОСТЕ і це передбачає Закон №2120!

У період дії в Україні воєнного стану та у тридцятиденний строк після його закінчення, згідно закону 2120, споживачі:

- не несуть жодної відповідальності за несвоєчасну сплату по кредиту!

- звільняються від відповідальності, визначеної статтею 625 Цивільного кодексу України!

- звільняються від обов’язку сплати на користь кредитодавця неустойки, штрафу або пені за таке прострочення.

Поради адвоката щодо реструктуризації кредитних зобов’язань

- Перш за все, важливо усвідомити, що прострочення не є безвихідною ситуацією, але зволікання з юридичною реакцією майже завжди погіршує становище позичальника. Чим раніше ініційовано переговори з банком, тим більше шансів досягти конструктивного рішення.

- Другою ключовою порадою є необхідність аналізу реальної платоспроможності, а не формальних умов договору. Реструктуризація має базуватися на об’єктивних фінансових показниках, і саме ці дані повинні бути покладені в основу переговорів.

- Також варто пам’ятати, що усні домовленості з банком не створюють жодних юридичних гарантій. Будь-які зміни умов кредиту повинні бути зафіксовані виключно у письмовій формі шляхом підписання додаткових угод. Без цього позичальник залишається вразливим до нарахування штрафів і пені.

Чому у таких випадках варто звертатися до адвоката

- По-перше, адвокат проводить юридичний аналіз договору та нарахувань. Це дозволяє визначити, яка частина боргу є обґрунтованою, а яка може бути оскаржена або зменшена. На практиці значна частина відсотків і штрафних санкцій не відповідає принципам співмірності та може бути переглянута.

- По-друге, адвокат забезпечує правильну побудову переговорної позиції. Кредитні установи значно охочіше йдуть на поступки, коли отримують юридично обґрунтовану позицію із зазначенням ризиків судового спору, перспектив оскарження та можливих фінансових втрат для них.

- По-третє, важливим інструментом є контроль комунікації з МФО. Адвокат веде переговори таким чином, щоб зафіксувати домовленості, уникнути додаткових нарахувань та не допустити тиску на клієнта.

- По-четверте, адвокат дозволяє досягти результату без суду, що економить час і кошти клієнта. У більшості випадків правильно вибудувана стратегія дає змогу домовитися про списання значної частини боргу ще на досудовому етапі.

- По-п’яте, адвокат захищає клієнта від типових помилок, таких як часткові спонтанні платежі без фіксації умов, визнання завищеної заборгованості або підписання невигідних додаткових угод.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”