Кредитні правовідносини

До нашої компанії звернулася жінка після отримання позову АТ КБ «ПриватБанк» про стягнення 203 811,50 грн за нібито укладеним кредитним договором. Клієнтка повідомила, що жодних договорів із банком не підписувала, кредитних коштів не отримувала та не користувалася кредитним лімітом. Крім того, вона пояснила, що списання коштів відбулося за обставин, які стали предметом кримінального провадження за фактом шахрайських дій невстановлених осіб.

Після аналізу матеріалів справи було встановлено, що банк фактично не надав належних доказів існування кредитних правовідносин. У матеріалах справи були відсутні підтвердження належної ідентифікації клієнтки, докази погодження істотних умов кредитування, а також підтвердження фактичного отримання саме нею кредитних коштів. При цьому банк намагався обґрунтувати свої вимоги лише внутрішніми виписками та розрахунком заборгованості, що саме по собі не підтверджує виникнення зобов’язань.

Дії нашого адвоката та результат

- Після детального вивчення матеріалів справи було підготовлено обґрунтований відзив на позов банку. Правова позиція будувалася на тому, що відповідно до норм цивільного законодавства саме банк зобов’язаний довести факт належного укладення кредитного договору, отримання клієнтом коштів та виникнення заборгованості. Окрему увагу було приділено судовій практиці Верховного Суду у справах щодо несанкціонованих платіжних операцій та шахрайського оформлення кредитів.

- У відзиві було наголошено, що банк не довів факт особистого підтвердження клієнткою отримання кредиту, не надав належних електронних доказів проходження автентифікації та не спростував наявність кримінального провадження щодо шахрайських дій третіх осіб. Також було акцентовано, що сам по собі факт руху коштів по рахунку не підтверджує волевиявлення особи на укладення кредитного договору.

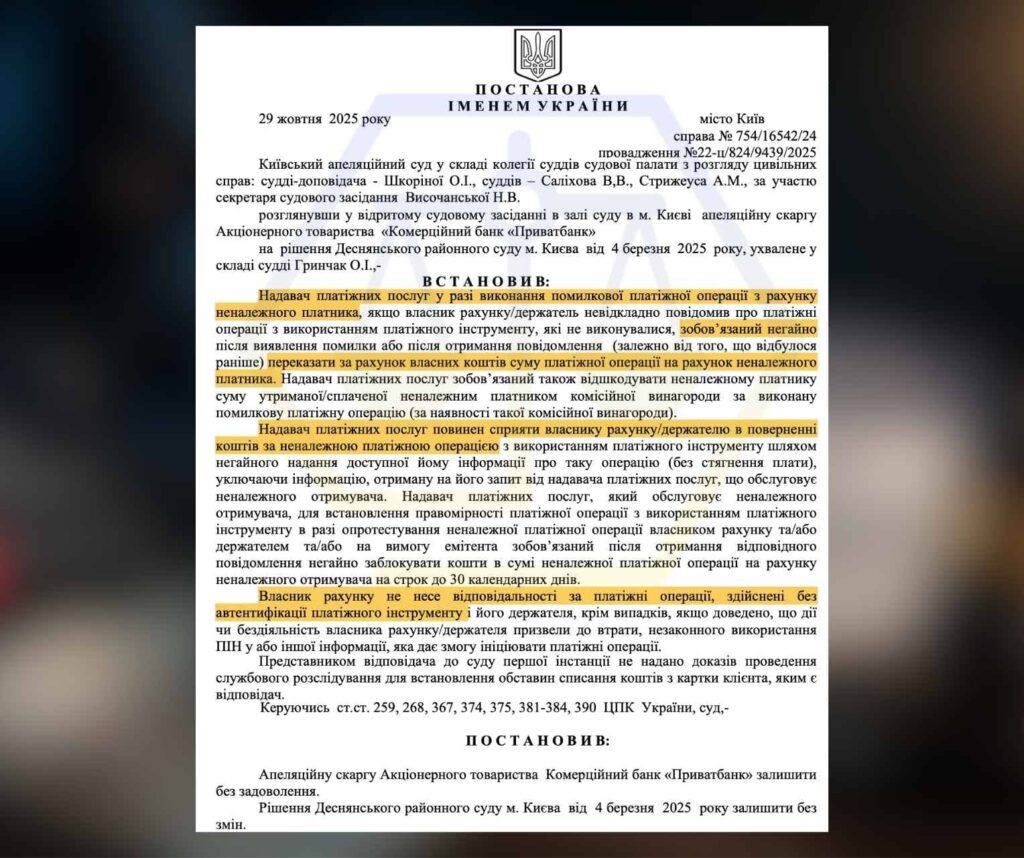

- За результатами розгляду справи Деснянський районний суд міста Києва повністю відмовив АТ КБ «ПриватБанк» у задоволенні позову. Однак банк не погодився з таким рішенням та подав апеляційну скаргу.

- Під час апеляційного перегляду було підготовлено детальні заперечення, у яких повторно підтверджено відсутність правових підстав для стягнення коштів із клієнтки. Київський апеляційний суд погодився з нашими доводами та залишив рішення суду першої інстанції без змін.

У результаті клієнтку повністю звільнено від необґрунтованих вимог банку на суму понад 203 000 гривень, а її права успішно захищено у двох судових інстанціях.

Аргументи суду

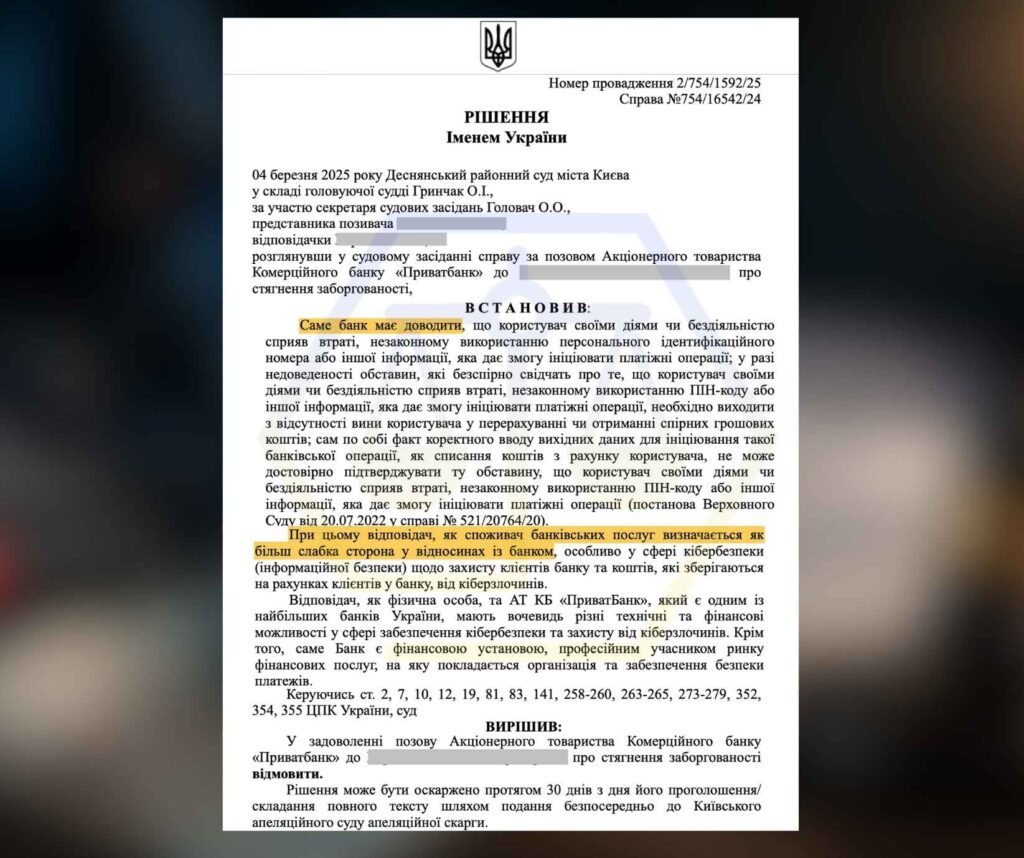

- Банк не надав належних та допустимих доказів фактичного укладення кредитного договору саме клієнткою.

- Банк не довів факту отримання клієнткою кредитних коштів та погодження нею істотних умов кредитування.

- Сам по собі факт руху коштів по рахунку або коректного введення даних не підтверджує, що клієнтка особисто ініціювала спірні платіжні операції.

- Відповідно до практики Верховного Суду саме банк, як професійний учасник ринку фінансових послуг, зобов’язаний довести, що клієнт своїми діями чи бездіяльністю сприяв незаконному використанню платіжних даних.

- Суд зазначив, що клієнт банку є слабшою стороною у правовідносинах із банком, тому всі сумніви щодо доказів мають тлумачитися на користь споживача банківських послуг.

- Банк не надав доказів проведення належного службового розслідування щодо обставин списання коштів із рахунку клієнтки.

- Суд врахував наявність кримінального провадження щодо шахрайських дій третіх осіб, у межах якого встановлювалися обставини незаконного списання коштів.

- Встановлено, що після виявлення несанкціонованого списання коштів клієнтка невідкладно повідомила про це банк та правоохоронні органи.

- Суд дійшов висновку, що банк не довів вину клієнтки у втраті або незаконному використанні персональних даних чи платіжної інформації.

З якими проблемами у подібних справах до нас звертаються найчастіше

- Найпоширенішою проблемою є оформлення кредиту або встановлення кредитного ліміту без реального волевиявлення особи. Люди дізнаються про існування боргу вже після отримання судового позову, повідомлення від банку або відкриття виконавчого провадження. При цьому клієнти фактично не підписували кредитних договорів, не проходили належної ідентифікації та не отримували коштів.

- Ще однією поширеною ситуацією є списання коштів унаслідок шахрайських дій третіх осіб через фішингові сайти, телефонне шахрайство, підроблені повідомлення або втручання в онлайн-банкінг. Після цього банки нерідко перекладають відповідальність на клієнта, посилаючись лише на факт проведення операції або введення одноразового коду підтвердження.

- Також клієнти часто стикаються з відсутністю належної реакції банку після повідомлення про шахрайство. На практиці банки не завжди проводять повноцінне службове розслідування, не надають результати перевірок, не блокують спірні операції та продовжують нараховувати заборгованість, проценти й штрафні санкції.

- Окремою проблемою є складність доказування у суді. Більшість людей не розуміють, які саме докази необхідно збирати для захисту своїх прав, як правильно фіксувати факт шахрайства, взаємодіяти з правоохоронними органами та спростовувати аргументи банку. Саме через це банки часто розраховують на пасивну поведінку відповідачів та відсутність професійного захисту.

Важливо!

У справах щодо шахрайських кредитів та несанкціонованих банківських операцій ключове значення має саме поведінка клієнта після виявлення проблеми. Якщо особа одразу звертається до банку, блокує картки, подає заяву до правоохоронних органів та фіксує факт незаконного списання коштів, це суттєво посилює її правову позицію у спорі з банком.

Важливо розуміти, що сам по собі факт проведення операції через онлайн-банкінг або введення одноразового коду ще не означає автоматичної вини клієнта. Верховний Суд неодноразово зазначав, що саме банк повинен довести, що клієнт своїми діями або бездіяльністю сприяв незаконному використанню платіжних даних чи передачі конфіденційної інформації третім особам.

Окрему увагу суди звертають на належність доказів з боку банку. На практиці банки часто обмежуються внутрішніми виписками або розрахунками заборгованості, однак цього недостатньо для підтвердження факту укладення кредитного договору, отримання коштів чи вини клієнта у виникненні заборгованості.

Поради адвоката у разі шахрайських дій з Вашим рахунком

- Одразу заблокуйте банківську картку та доступ до інтернет-банкінгу після виявлення підозрілих операцій. Це допоможе уникнути подальшого списання коштів та мінімізувати ризик нових шахрайських дій.

- Невідкладно зверніться до банку із повідомленням про несанкціоноване списання коштів. Окрім телефонного звернення, бажано подати письмову заяву із детальним описом обставин, часу та суми спірних операцій.

- Обов’язково зберігайте всі можливі докази. Скріншоти операцій, SMS-повідомлення, листування, банківські виписки, номери телефонів та інші матеріали можуть мати вирішальне значення під час судового розгляду або кримінального провадження.

- Подайте заяву до правоохоронних органів або кіберполіції. У зверненні необхідно максимально детально викласти всі обставини події та додати наявні документи. Після реєстрації заяви варто отримати номер кримінального провадження.

- Наполягайте на проведенні банком внутрішньої перевірки. Фінансова установа повинна встановити механізм проведення спірних операцій, перевірити спосіб авторизації та надати відповідь за результатами розгляду звернення.

- Не поспішайте визнавати заборгованість або погоджуватись із вимогами банку без правового аналізу ситуації. На практиці банки нерідко автоматично покладають відповідальність на клієнта навіть за наявності очевидних ознак шахрайства.

- Перевірте можливість ініціювання процедури повернення платежу через платіжні системи. У певних випадках це дозволяє оскаржити операцію та повернути незаконно списані кошти.

- Якщо банк відмовляється повертати кошти або формально реагує на звернення, доцільно звернутися зі скаргою до Національного банку України та додати всі підтверджуючі документи.

- Нікому не повідомляйте PIN-коди, CVV-коди, паролі, одноразові SMS-коди чи інші конфіденційні дані. Працівники банку не мають права запитувати таку інформацію телефоном або в месенджерах.

- У складних ситуаціях варто якомога раніше звернутися до адвоката. Правильно сформована правова позиція, належна фіксація доказів та професійний супровід значно підвищують шанси на успішний захист прав та повернення коштів.

Чому у таких випадках варто звертатися до адвоката

У спорах щодо шахрайських кредитів та несанкціонованого списання коштів ключове значення має правильне формування доказової бази та правової позиції. На практиці банки часто намагаються покласти відповідальність на клієнта навіть за відсутності належних доказів його вини.

Адвокат допомагає своєчасно зафіксувати обставини шахрайства, підготувати необхідні звернення до банку та правоохоронних органів, а також сформувати юридично обґрунтовані заперечення проти вимог банку. Крім того, професійний супровід дозволяє правильно використати актуальну практику Верховного Суду, яка у багатьох випадках стає на захист споживачів банківських послуг.

Саме своєчасне залучення адвоката значно підвищує шанси на успішний захист прав клієнта та уникнення необґрунтованого стягнення значних сум заборгованості.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”