Кредитні правовідносини

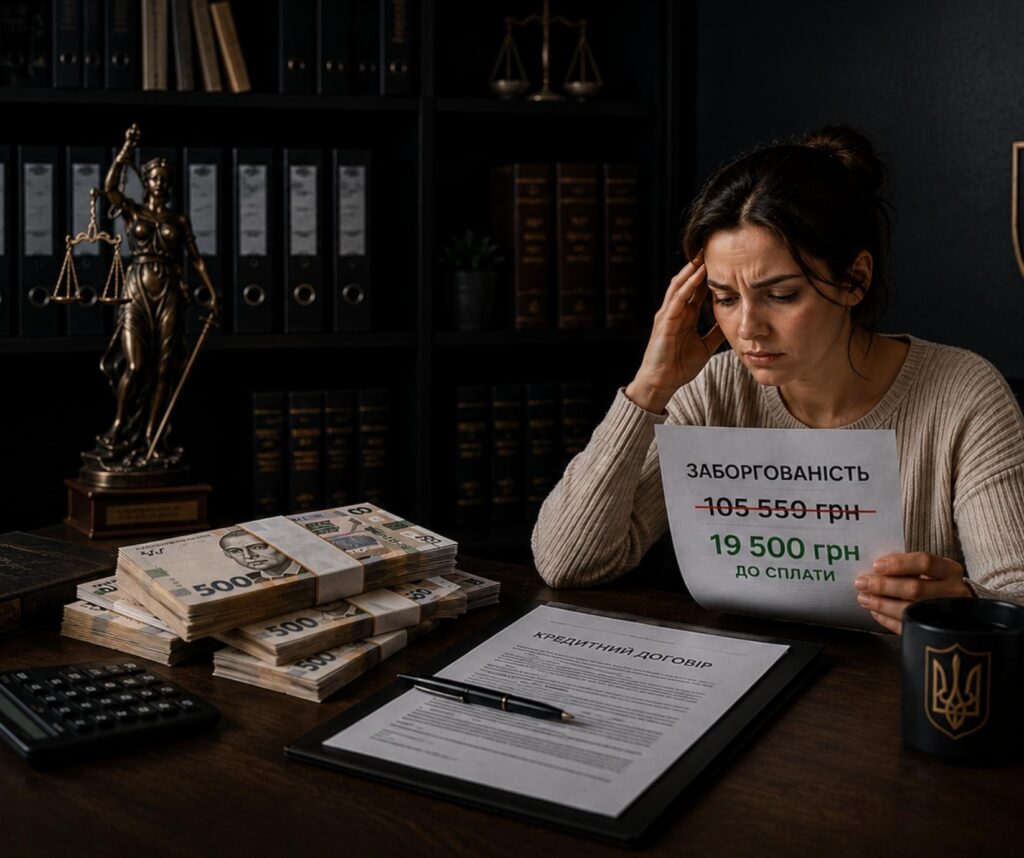

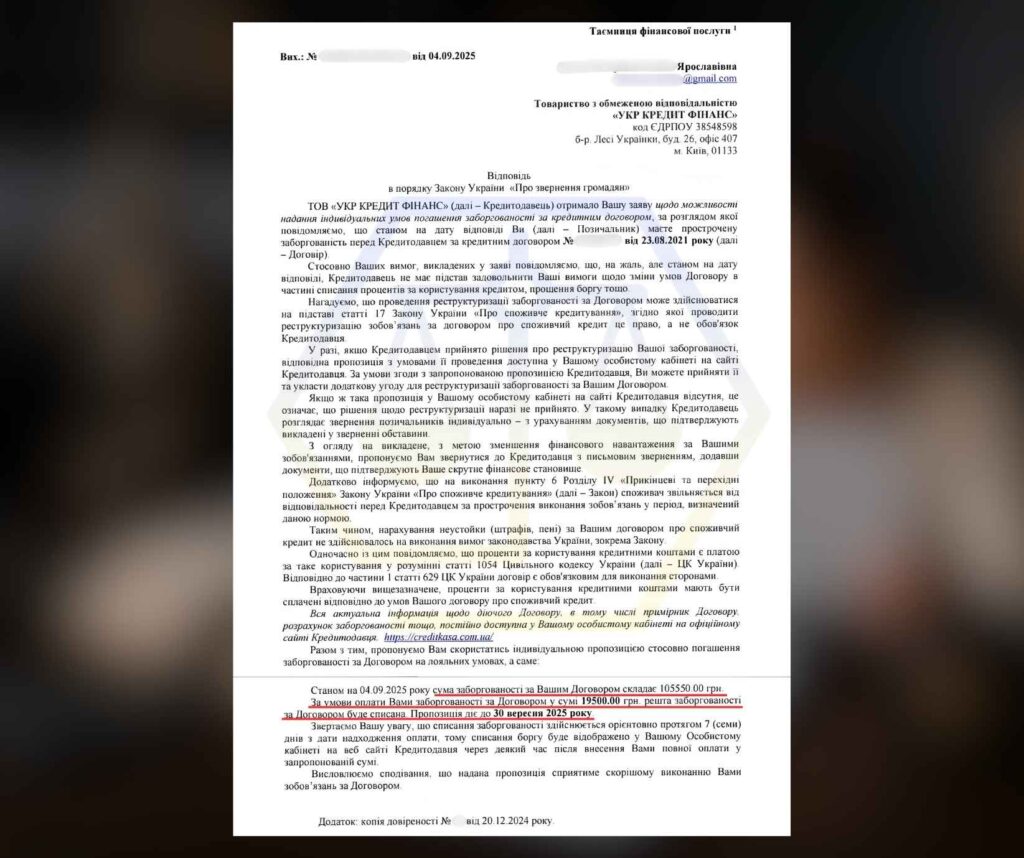

До нашої компанії звернувся клієнт в інтересах своєї дружини з питання врегулювання заборгованості перед мікрофінансовою компанією «УКР КРЕДИТ ФІНАНС». На момент звернення сума боргу за кредитним договором складала 105 550 грн, хоча фактично позичена сума становила лише 15 000 грн. Основну частину заборгованості формували нараховані проценти, штрафи та інші фінансові санкції, які продовжували збільшуватись щоденно.

Подібні ситуації є доволі поширеними у сфері мікрокредитування. Через простоту отримання кредиту та високі процентні ставки навіть незначна прострочка може призвести до багаторазового збільшення боргу. На практиці клієнти часто стикаються з агресивними методами стягнення, психологічним тиском, постійними дзвінками та вимогами сплатити суми, які фактично є непідйомними.

Більшість позичальників помилково вважають, що після значного збільшення боргу вже неможливо змінити ситуацію. Водночас кредитори нерідко готові до переговорів та досудового врегулювання, особливо коли інтереси клієнта представляє адвокат та формується юридично обґрунтована позиція.

Нормативне підґрунтя

Заборгованість по кредиту під час воєнного стану НЕ РОСТЕ і це передбачає Закон №2120!

У період дії в Україні воєнного стану та у тридцятиденний строк після його закінчення, згідно закону 2120, споживачі:

- не несуть жодної відповідальності за несвоєчасну сплату по кредиту!

- звільняються від відповідальності, визначеної статтею 625 Цивільного кодексу України!

- звільняються від обов’язку сплати на користь кредитодавця неустойки, штрафу або пені за таке прострочення.

Дії адвоката та результат

- Адвокатом було проведено аналіз кредитного договору, структури заборгованості та підстав нарахування відсотків і штрафних санкцій. Після цього сформовано правову позицію для проведення переговорів із кредитором та підготовлено відповідне звернення в інтересах клієнта.

- У процесі комунікації з компанією «УКР КРЕДИТ ФІНАНС» адвокат акцентував увагу на непропорційності нарахованої заборгованості у порівнянні з фактично отриманою сумою кредиту, а також на необхідності реального врегулювання спору без доведення ситуації до судового процесу чи примусового стягнення.

- Ключовим завданням було не лише зменшення суми боргу, а й отримання для клієнта часу на врегулювання ситуації без подальшого збільшення заборгованості. У багатьох випадках саме відсутність юридичного супроводу призводить до того, що проценти та штрафи продовжують нараховуватись, а сума боргу зростає у декілька разів.

За результатами проведених переговорів вдалося досягти домовленості про повне закриття кредитного договору за сумою 19 500 грн замість 105 550 грн. Крім того, кредитор погодився зупинити всі подальші нарахування строком на один місяць, що дало клієнту можливість спокійно накопичити необхідні кошти для погашення погодженої суми.

Проблеми, з якими стикаються клієнти

У справах щодо заборгованості перед мікрофінансовими організаціями основна складність полягає не лише у наявності боргу, а у стрімкому його зростанні та відсутності правильної комунікації з кредитором.

Найпоширеніші ситуації:

- Нарахування завищених відсотків і штрафів — борг швидко збільшується у кілька разів, навіть якщо початкова сума була незначною.

- Психологічний тиск та активна комунікація з боку МФО — постійні дзвінки, повідомлення та вимоги погашення боргу без урахування обставин.

- Відсутність розуміння, як діяти — клієнти не знають, які документи подавати, як підтвердити свій статус і з чого почати врегулювання.

- Страх суду та колекторів — через це клієнти часто не виходять на переговори та затягують вирішення питання.

- Відсутність діалогу з кредитором — без правильної юридичної позиції МФО не йдуть на поступки та не переглядають умови боргу.

У результаті навіть ситуації, які можна вирішити шляхом переговорів, перетворюються на затяжні проблеми з постійним зростанням заборгованості.

Поради адвоката щодо реструктуризації кредитних зобов’язань

- Перш за все, важливо усвідомити, що прострочення не є безвихідною ситуацією, але зволікання з юридичною реакцією майже завжди погіршує становище позичальника. Чим раніше ініційовано переговори з банком, тим більше шансів досягти конструктивного рішення.

- Другою ключовою порадою є необхідність аналізу реальної платоспроможності, а не формальних умов договору. Реструктуризація має базуватися на об’єктивних фінансових показниках, і саме ці дані повинні бути покладені в основу переговорів.

- Також варто пам’ятати, що усні домовленості з банком не створюють жодних юридичних гарантій. Будь-які зміни умов кредиту повинні бути зафіксовані виключно у письмовій формі шляхом підписання додаткових угод. Без цього позичальник залишається вразливим до нарахування штрафів і пені.

Чому варто звертатись до адвоката?

У справах із заборгованістю перед МФО ключове значення має не лише сам факт боргу, а правильна юридична стратегія його врегулювання. Без професійного супроводу клієнт часто сплачує значно більше, ніж це передбачено законом або реальними умовами договору.

- Адвокат насамперед проводить детальний аналіз кредитного договору, розрахунків та структури боргу. Це дозволяє виявити незаконні або завищені нарахування (відсотки, штрафи, пеню) та сформувати позицію щодо їх зменшення або повного списання.

- Важливим інструментом є професійна комунікація з МФО. Юридично обґрунтовані звернення, посилання на законодавство та судову практику значно підвищують шанси на досягнення вигідних умов — списання відсотків, зменшення суми або навіть закриття боргу.

- Крім того, адвокат контролює процес врегулювання, фіксує всі домовленості та запобігає повторному нарахуванню боргу або некоректним вимогам у майбутньому.

Звернення до адвоката дозволяє вирішити питання без суду, уникнути тиску з боку МФО, мінімізувати фінансові втрати та закрити заборгованість на законних і максимально вигідних умовах.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”