Кредитні правовідносини

Під час проходження військової служби багато військовослужбовців продовжують мати кредитні зобов’язання перед банками та фінансовими компаніями. Водночас далеко не всі кредитори враховують спеціальні гарантії, передбачені законодавством для захисників України. Як наслідок, після звернення кредитора до суду військовослужбовці нерідко отримують рішення про стягнення не лише фактично отриманих коштів, а й значних сум процентів, пені та інших платежів, які відповідно до закону взагалі не повинні були нараховуватися.

Частина 15 статті 14 Закону України «Про соціальний і правовий захист військовослужбовців та членів їх сімей» прямо встановлює, що у період дії особливого періоду військовослужбовцям не нараховуються проценти за користування кредитом, штрафні санкції та пеня. Проте на практиці фінансові установи нерідко ігнорують цю норму, а суди першої інстанції не завжди перевіряють, чи поширюються зазначені гарантії на конкретного позичальника. У результаті військовослужбовці можуть бути зобов’язані сплачувати значно більші суми, ніж це передбачено законом.

Саме з такою ситуацією до нас звернулася дружина військовослужбовця, яка діяла в інтересах свого чоловіка. Фінансова компанія «Свеа Фінанс» звернулася до суду з вимогою про стягнення заборгованості за кредитним договором.

Рішенням Славутського міськрайонного суду Хмельницької області у справі №682/1930/25 з військовослужбовця було стягнуто 30 135 грн заборгованості та 2 422,40 грн судового збору. При цьому до складу заборгованості були включені проценти за користування кредитом, хоча на момент їх нарахування чоловік клієнтки проходив військову службу та користувався гарантіями, передбаченими законодавством.

Після аналізу матеріалів справи ми встановили, що рішення суду першої інстанції було ухвалене без належного застосування спеціальних норм права, які захищають військовослужбовців. З огляду на це було прийнято рішення оскаржити його в апеляційному порядку.

Нормативне підґрунтя

Закон прямо захищає військовослужбовців від додаткового фінансового навантаження під час служби. Відповідно до ч. 15 ст. 14 Закону України «Про соціальний і правовий захист військовослужбовців та членів їх сімей», у період проходження військової служби під час мобілізації або в умовах особливого періоду, а також у разі участі у захисті держави, військовослужбовцям не нараховуються відсотки за користування кредитами, штрафи та пеня за невиконання зобов’язань.

Ця норма застосовується як до мобілізованих осіб, так і до інших військовослужбовців, які беруть участь у заходах із захисту незалежності та територіальної цілісності України. Важливо, що закон поширює ці гарантії і на їхніх дружин (чоловіків).

Тобто, якщо особа проходить військову службу, банк або фінансова установа не має права нараховувати відсотки, штрафи чи пеню за кредитними договорами на цей період.

Водночас існує виняток: ця пільга не застосовується до кредитів, отриманих на придбання житла або автомобіля.

Дії адвоката та результат

- Після отримання рішення суду першої інстанції ми детально проаналізували кредитний договір, розрахунок заборгованості, матеріали судової справи та документи, що підтверджували проходження клієнтом військової служби. Основним завданням було довести, що фінансова компанія неправомірно включила до суми боргу проценти за користування кредитом, а суд першої інстанції безпідставно погодився з таким розрахунком. Особливу увагу ми приділили застосуванню частини 15 статті 14 Закону України «Про соціальний і правовий захист військовослужбовців та членів їх сімей», яка встановлює спеціальні соціальні гарантії для військовослужбовців під час особливого періоду.

- Нами було підготовлено мотивовану апеляційну скаргу, у якій зазначалося, що рішення суду є незаконним у частині стягнення процентів за користування кредитом. Ми наголосили, що клієнт проходив військову службу, а тому відповідно до прямої норми закону проценти, штрафні санкції та пеня не могли бути нараховані за весь відповідний період.

- Крім посилань на законодавство, в апеляційній скарзі було наведено детальний аналіз розрахунку заборгованості та обґрунтовано, що кредитор мав право вимагати лише повернення фактично отриманої суми кредиту (тіла кредиту), але не процентів, нарахованих всупереч вимогам закону.

- Під час апеляційного перегляду суд погодився з нашими доводами та дійшов висновку, що рішення суду першої інстанції в частині стягнення процентів є незаконним.

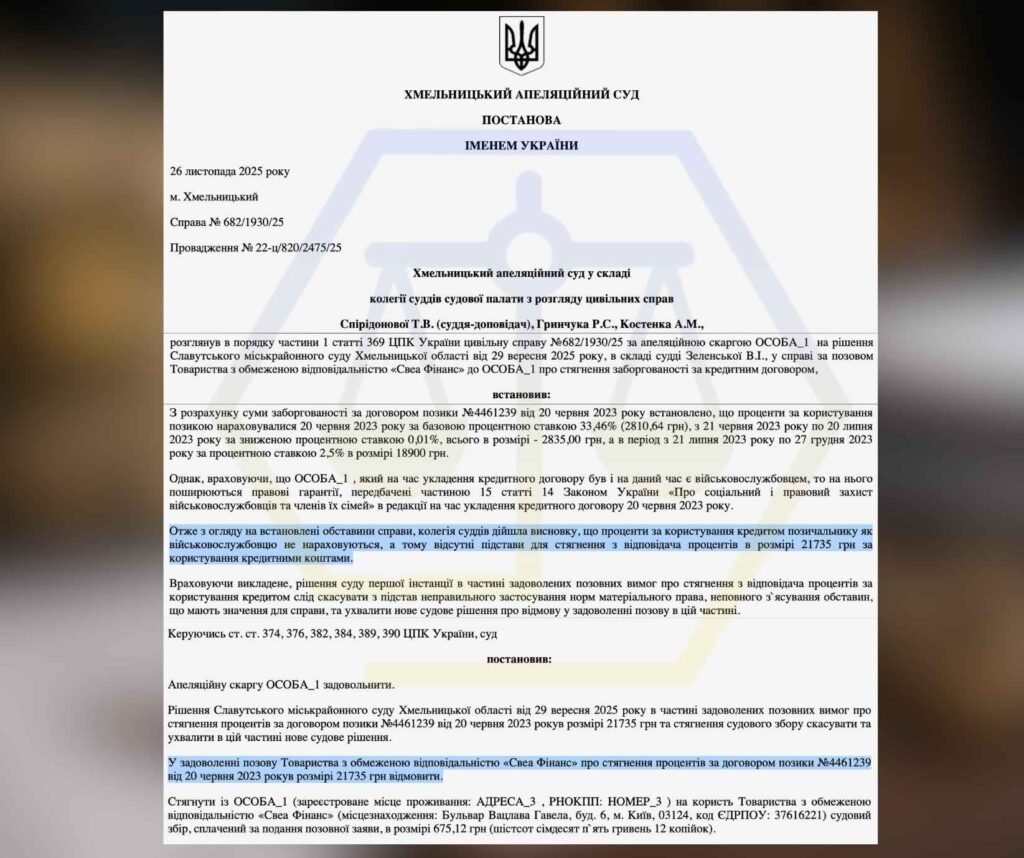

Постановою Хмельницького апеляційного суду від 26 листопада 2025 року апеляційну скаргу було задоволено. Суд скасував рішення Славутського міськрайонного суду в частині стягнення 21 735 грн процентів за кредитом, а також переглянув розподіл судових витрат.

У результаті замість 30 135 грн заборгованості суд стягнув лише 8 400 грн, що становили тіло кредиту, а розмір судового збору було зменшено до 675,12 грн. Крім того, клієнту було повернуто судовий збір, сплачений за подання апеляційної скарги.

Аргументи суду

- Суд підтвердив, що військовослужбовець користується гарантіями, передбаченими ч. 15 ст. 14 Закону України «Про соціальний і правовий захист військовослужбовців та членів їх сімей», а тому проценти за користування кредитом під час особливого періоду не підлягають нарахуванню;

- Матеріалами справи підтверджено, що клієнт проходив військову службу за контрактом з 18.02.2023, тобто ще до укладення кредитного договору, а отже на момент нарахування процентів вже мав право на відповідні пільги;

- Апеляційний суд прийняв як належні докази довідку військової частини, контракт про проходження військової служби та військовий квиток, оскільки відповідач об’єктивно не мав можливості подати їх до суду першої інстанції через проходження військової служби;

- Суд дійшов висновку, що кредитор мав право вимагати лише повернення основної суми боргу (тіла кредиту), тоді як вимоги про стягнення 21 735 грн процентів є безпідставними;

- Рішення суду першої інстанції було скасовано в частині стягнення процентів через неправильне застосування норм матеріального права та неповне з’ясування всіх обставин справи;

- Апеляційний суд також змінив розподіл судових витрат: зменшив судовий збір, який підлягав стягненню з військовослужбовця, та стягнув на його користь витрати зі сплати судового збору за подання апеляційної скарги.

Проблеми, з якими стикаються клієнти

Військовослужбовці та члени їхніх сімей нерідко стикаються з ситуаціями, коли фінансові компанії продовжують нараховувати проценти, пеню та інші платежі попри наявність передбачених законом пільг. На практиці найпоширенішими проблемами є:

- відмова у проведенні перерахунку кредитної заборгованості після надання документів про проходження військової служби;

- ігнорування звернень щодо застосування гарантій, передбачених ч. 15 ст. 14 Закону України «Про соціальний і правовий захист військовослужбовців та членів їх сімей»;

- затягування перевірки документів, що підтверджують статус військовослужбовця;

- продовження нарахування процентів за кредитом під час проходження військової служби;

- відмова у поверненні коштів, які були надмірно сплачені за кредитними договорами;

- відсутність інформації про право на звільнення від сплати процентів та штрафних санкцій;

- складність самостійного розрахунку суми переплати та визначення періоду, за який підлягають поверненню кошти;

- необхідність ведення тривалого листування з фінансовою компанією без отримання реального результату.

У більшості випадків проблема полягає не у відсутності права на перерахунок чи повернення коштів, а у необхідності правильно підтвердити свій статус, провести юридичний аналіз кредитних договорів та належним чином обґрунтувати свої вимоги перед кредитором.

Чому варто звертатись до адвоката?

У кредитних спорах за участю військовослужбовців вирішальне значення має не лише наявність передбачених законом пільг, а й правильне їх застосування. На практиці кредитори нерідко продовжують нараховувати проценти, а суди першої інстанції не завжди враховують спеціальні гарантії, встановлені для військовослужбовців. Саме тому професійний юридичний супровід значно підвищує шанси на успішний захист своїх прав.

Адвокат допоможе:

- проаналізувати кредитний договір та розрахунок заборгованості, перевіривши, чи законно кредитор нарахував проценти, штрафи та інші платежі;

- визначити, чи поширюються на військовослужбовця пільги, передбачені ч. 15 ст. 14 Закону України «Про соціальний і правовий захист військовослужбовців та членів їх сімей», та сформувати належну правову позицію;

- зібрати й належним чином оформити докази проходження військової служби, які підтверджують право на ненарахування процентів за користування кредитом;

- підготувати юридично обґрунтовану апеляційну або касаційну скаргу, використовуючи актуальну практику Верховного Суду та правильне застосування норм матеріального права;

- домогтися перегляду суми боргу, скасування незаконно нарахованих процентів, а також зменшення або повернення судових витрат у разі успішного оскарження рішення.

У багатьох випадках навіть після винесення рішення судом першої інстанції існує можливість суттєво зменшити суму заборгованості або повністю скасувати незаконно нараховані платежі. Головне — своєчасно звернутися за правовою допомогою та правильно побудувати стратегію захисту.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”