Кредитні правовідносини

До юридичної компанії «Правова Позиція» звернувся клієнт стосовно закриття кредитів на вигідних умовах, тобто максимально наближено до тіла займу.

Однак, з нарахованими відсотками та штрафами, сума заборгованості перевищила тіло кредиту в декілька разів.

Як наслідок, з 17 000 грн. кредиту, МФО вимагало сплатити 34 000 грн!

Дії нашого адвоката та результат

- У нашому випадку адвокат провів ґрунтовні перемовини з МФО для отримання найкращих умов по погашенню кредитів, а в результаті і гарантійних листів та довідок про закриття заборгованостей.

- Завдяки професійній комунікації з МФО та підготовки адвокатом відповідних заяв, було СПИСАНО ВСІ ВІДСОТКИ І ЗАКРИТО КРЕДИТИ ЗА 17 000 грн, ЗАМІСТЬ 34 000 грн!

Роль адвоката у комунікації з МФО

Адвокат відіграє ключову роль у взаємодії з мікрофінансовими організаціями (МФО) для забезпечення вигідних умов закриття кредитів для позичальника. Основні аспекти цієї ролі включають:

- Аналіз кредитного договору: Адвокат ретельно вивчає умови кредитного договору, визначаючи можливі порушення або несправедливі положення з боку МФО. Це дозволяє сформувати стратегію захисту інтересів клієнта.

- Переговори з МФО: Використовуючи свої знання та досвід, адвокат веде переговори з представниками МФО щодо реструктуризації боргу, зниження процентної ставки або списання частини заборгованості.

- Юридичний супровід: Адвокат забезпечує правильність оформлення всіх необхідних документів, контролює дотримання законодавства та захищає права позичальника у випадку судових розглядів.

- Консультації щодо законодавчих пільг: Адвокат інформує клієнта про чинні законодавчі акти, які можуть звільняти від сплати штрафів та пені під час воєнного стану, та допомагає застосувати ці пільги на практиці.

Залучення кваліфікованого адвоката підвищує шанси на успішне вирішення питання закриття кредиту на вигідних умовах, забезпечуючи захист прав та інтересів позичальника.

Нагадуємо!

Заборгованість по кредиту під час воєнного стану НЕ РОСТЕ і це передбачає Закон №2120!

У період дії в Україні воєнного стану та у тридцятиденний строк після його закінчення, згідно закону 2120, споживачі:

- не несуть жодної відповідальності за несвоєчасну сплату по кредиту!

- звільняються від відповідальності, визначеної статтею 625 Цивільного кодексу України!

- звільняються від обов’язку сплати на користь кредитодавця неустойки, штрафу або пені за таке прострочення.

Але не забувайте, що обов’язок повернути борг завжди залишається.

Типові проблеми, з якими до нас звертаються

- Серед типових проблем, з якими стикаються клієнти при взаємодії з кредиторами є незнання або неможливість відстоювання своїх законних прав перед кредиторами, що призводить до переплати за власними зобов’язаннями.

Наприклад, з моменту введення воєнного стану на території України, фінансовим організаціям заборонено нараховувати штрафні санкції на вже існуючі заборгованості, відповідно до чинного законодавства.

- Також відіграє роль переконання працівниками МФО у законності відсотків, у зв’язку з тим що це передбачено кредитним договором, який погоджено з особою в момент отримання кредиту.

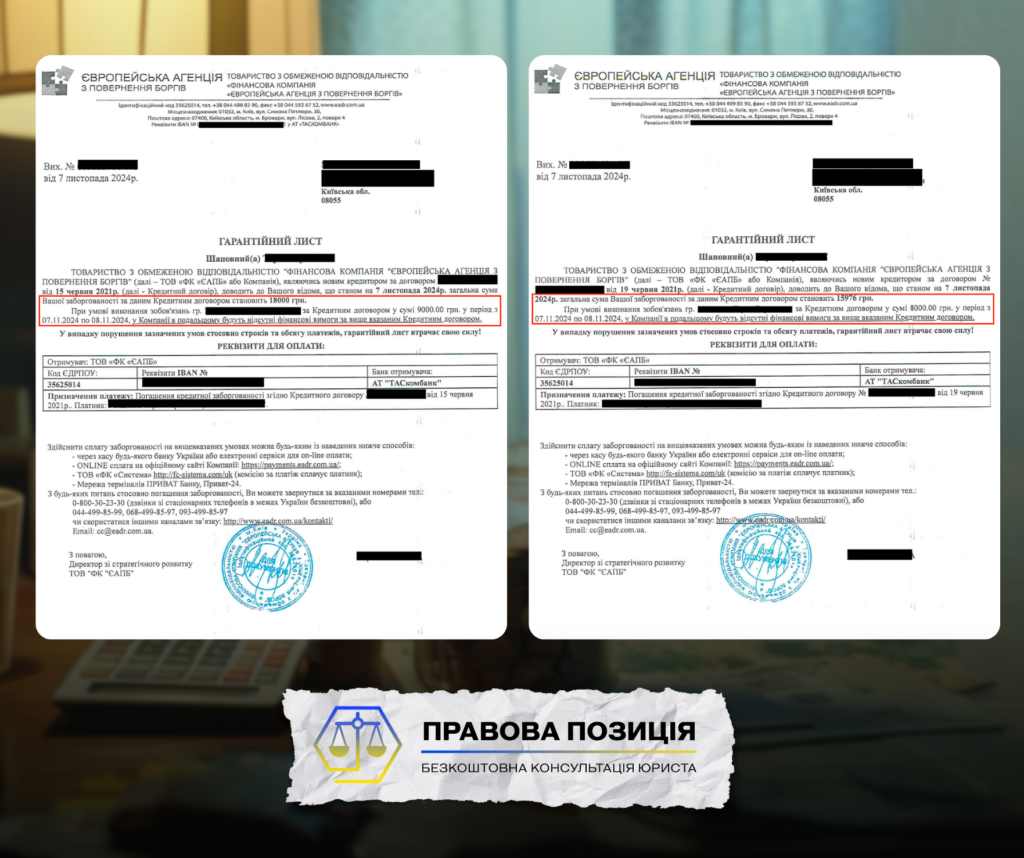

- Однією з найбільших помилок є погодження списання відсотків без надання гарантійного листа та НЕотримання довідки про закриття кредиту, навіть при повній сплаті погодженої заборгованості.

Порядок дій для закриття кредиту

- Проаналізувати законність розміру заборгованості та преференції передбачені чиним законодавством для конкретного клієнта;

- Підготувати та подати звернення до МФО у формі заяви з обґрунтуванням незаконності на неправомірності нарахування таких значних відсотків за користування кредитом;

- Провести комунікацію з представником МФО щодо розгляду заяви та списання відсотків.

- Отримати гарантійний лист із зазначенням погодженої суми сплати;

- Здійснити плату в оговорені строки та отримати довідку про закриття кредиту.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”