Кредитні правовідносини

До нашої компанії звернувся клієнт, у якого було відкрито декілька кредитів, а колекторська компанія подала на нього до суду.

- Колектори хотіли стягнути понад 126 тисяч грн. боргу за трьома кредитними договорами, ХОЧА ЇХ ЗАГАЛЬНА СУМА СТАНОВИЛА 33 тисячі грн!

Судові спори щодо кредитних зобов’язань є однією з найбільш поширених категорій фінансових справ. Позичальники часто стикаються з питанням правильності нарахування відсотків, а кредитори – з необхідністю доводити законність своїх вимог.

Судова справа нашого адвоката, яку ми розглянемо, наочно демонструє, що без належного юридичного супроводу боржник ризикує значно переплатити за кредитними зобов’язаннями. Колектори та фінансові установи часто нараховують надмірні відсотки та штрафи, які можуть перевищувати основну суму боргу в кілька разів.

Наші дії та результат

- Ми частково визнали позовні вимоги щодо кредитних договорів, укладених із ТОВ «1 Безпечне Агенство Необхідних Кредитів», ТОВ «Манівео Швидка Фінансова Допомога» та ТОВ «Селфі Кредит»: в частині стягнення суми заборгованості за тілами кредитів, які не були сплачені, а інші суми вважали безпідставно нарахованими і завищеними.

- Крім того, ми заперечували проти стягнення нарахованих відсотків, аргументуючи це тим, що вони суттєво перевищують основний борг (в деяких випадках у три рази), що ставить клієнта у скрутне фінансове становище.

- Адвокат також зауважив, що кредитори продовжували нараховувати відсотки після закінчення строку договору, що суперечить ст. 1050 ЦК України.

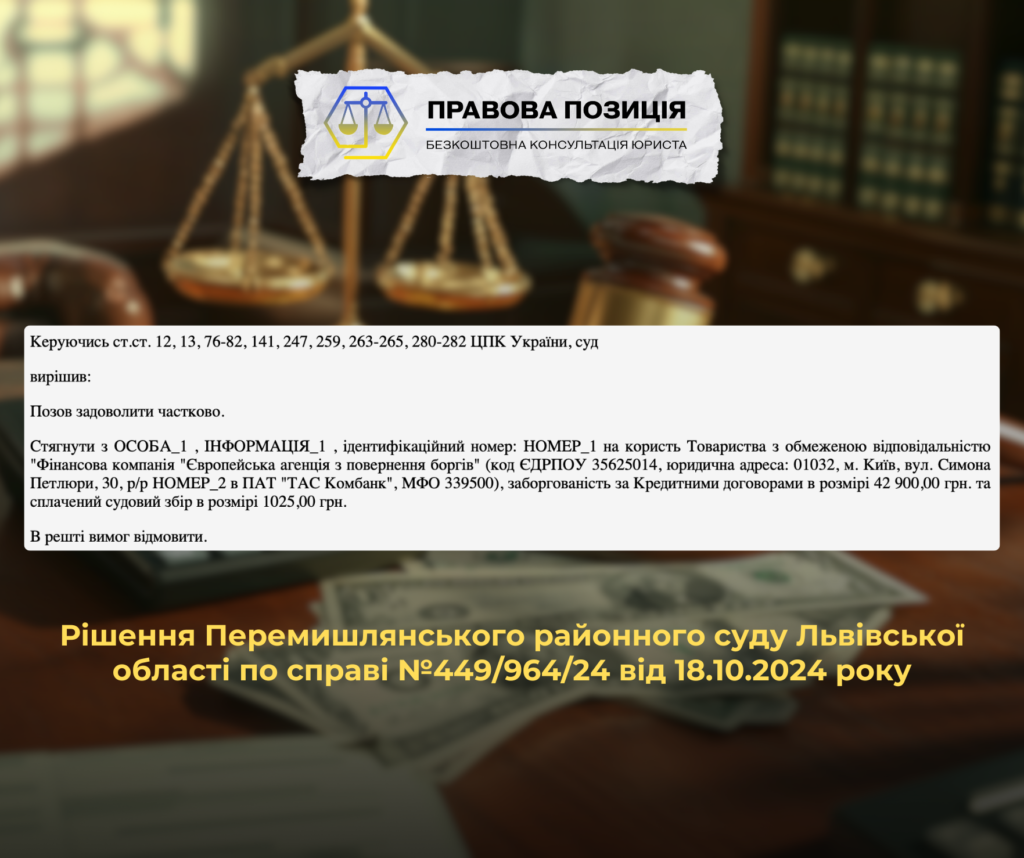

Невдовзі адвокат взяв участь у судовому засіданні і як результат: судом задоволено стягнути з Відповідача суму у розмірі 42 900 грн. (на 84 тис. МЕНШЕ, НІЖ ХОТІЛИ СТЯГНУТИ КОЛЕКТОРИ).

Рішення Перемишлянського районного суду Львівської області по справі №449/964/24 від 18.10.2024 року.

Аргументи суду

- Відповідно до ч. 2 ст. 1050 ЦК України право кредитодавця нараховувати проценти припиняється після закінчення строку кредитування.

- Ст. 8 Закону України «Про споживче кредитування» встановлює обмеження на розмір денної процентної ставки – не більше 1%.

- Оскільки у цій справі процентні ставки перевищували встановлену межу (наприклад, 1,9% та 1,98%), суд визнав їх незаконними.

- Суд підкреслив, що нарахування процентів після закінчення строку дії кредитного договору суперечить загальним засадам цивільного законодавства, зокрема принципам справедливості, добросовісності та розумності (ст. 3 ЦК України).

- Суд також послався на правові висновки Верховного Суду, які наголошують на необхідності обмеження фінансових санкцій, якщо вони носять каральний характер, а не спрямовані на відшкодування збитків.

- Було зазначено, що позичальники часто не можуть ефективно контролювати зміну умов договорів, тому на них не можуть покладатися несправедливі умови кредитування.

Висновки

Це судове рішення є показовим прикладом застосування законодавства про споживче кредитування:

- Кредитори не можуть нараховувати проценти після завершення строку дії договору.

- Процентні ставки, що перевищують 1% на день, є незаконними.

- Позичальники мають право оскаржувати незаконні нарахування та вимагати їх скасування.

- Судова практика все більше орієнтується на захист прав споживачів у кредитних правовідносинах.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”