Кредитні правовідносини

Криптовалютні кредити – новий інструмент фінансування, який набирає популярності. Однак їхні умови часто є непрозорими, а сума боргу може зростати в рази через приховані комісії та надмірні штрафи.

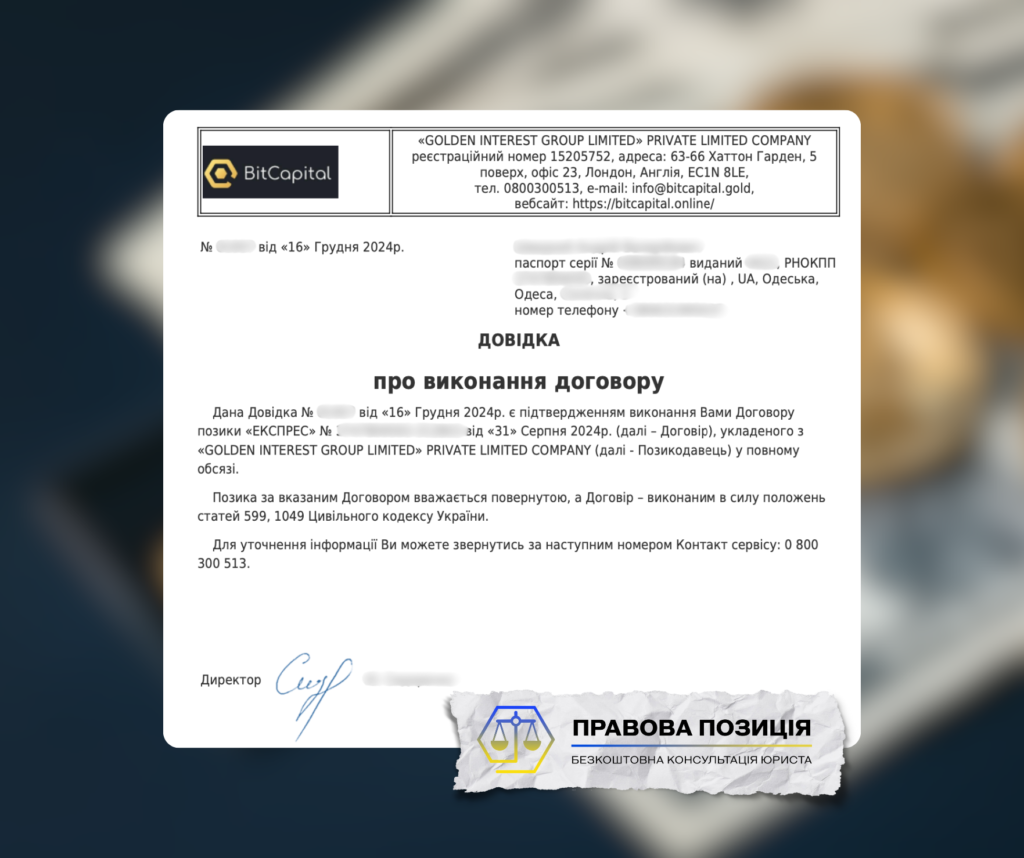

Саме з такою ситуацією зіткнувся наш клієнт – військовослужбовець, який оформив кредит у компанії BitCapital. Початкова сума позики склала 575 USDT, а через нараховані відсотки борг виріс до 5800 USDT.

Завдяки професійній роботі нашої юридичної команди та ефективним переговорам із кредитором вдалося закрити кредит за 700 USDT, що в 8 разів менше заявленої заборгованості.

Відсутність детального законодавчого врегулювання в минулому створювала правову невизначеність та підвищувала ризики для позичальників. Наприклад, деякі компанії, зокрема BitCapital, фактично маскували класичні позики в гривні під криптовалютні кредити, що призводило до завищених відсоткових ставок і непрозорих умов погашення.

У таких умовах своєчасне звернення до кваліфікованого адвоката стає ключовим фактором для успішного закриття криптокредиту на вигідних умовах.

Важливі аспекти перед закриттям кредиту у криптовалюті

Перед тим, як розпочати процедуру закриття боргу, важливо:

- Перевірити правові підстави договору – часто компанії працюють без відповідної ліцензії та встановлюють незаконні умови кредитування.

- Аналізувати борг – чи відповідає він умовам договору? Чи були неправомірні нарахування відсотків або штрафів?

- Визначити реальні можливості домовленості – чи є шанс погодити реструктуризацію або зменшити боргове навантаження?

Наші дії та результат

У даному кейсі ми діяли за наступним алгоритмом:

- Адвокат проаналізував договір та провів переговори з кредитором – шляхом аргументованої правової позиції ми переконали компанію піти на поступки.

- Погодження оптимальної суми погашення – завдяки професійній комунікації адвоката, клієнту вдалося закрити борг за 700 USDT замість 5800 USDT.

- Отримання підтвердження закриття кредиту – зафіксовано відсутність претензій з боку кредитора.

Проблеми, з якими стикаються позичальники при кредитах у криптовалюті

- Непомірні відсотки та комісії – борг може зрости у 5-10 разів за кілька місяців.

- Відсутність регулювання – багато компаній діють без ліцензій, тому їхні умови можуть бути незаконними.

- Шантаж і тиск – кредитори можуть залякувати боржника чи навіть погрожувати передачею інформації третім особам.

- Відсутність зрозумілої процедури закриття – у багатьох випадках клієнти не можуть отримати підтвердження про погашення кредиту.

Роль адвоката у комунікації з кредитором

Адвокат відіграє ключову роль у взаємодії з кредитором для забезпечення вигідних умов закриття кредитів для позичальника. Основні аспекти цієї ролі включають:

- Аналіз кредитного договору: Адвокат ретельно вивчає умови кредитного договору, визначаючи можливі порушення або несправедливі положення з боку кредитора. Це дозволяє сформувати стратегію захисту інтересів клієнта.

- Переговори: Використовуючи свої знання та досвід, адвокат веде переговори щодо реструктуризації боргу, зниження процентної ставки або списання частини заборгованості.

- Юридичний супровід: Адвокат забезпечує правильність оформлення всіх необхідних документів, контролює дотримання законодавства та захищає права позичальника у випадку судових розглядів.

- Консультації щодо законодавчих пільг: Адвокат інформує клієнта про чинні законодавчі акти, які можуть звільняти від сплати штрафів та пені під час воєнного стану, та допомагає застосувати ці пільги на практиці.

Залучення кваліфікованого адвоката підвищує шанси на успішне вирішення питання закриття кредиту на вигідних умовах, забезпечуючи захист прав та інтересів позичальника.

Типові проблеми, з якими до нас звертаються

- Серед типових проблем, з якими стикаються клієнти при взаємодії з кредиторами є незнання або неможливість відстоювання своїх законних прав перед кредиторами, що призводить до переплати за власними зобов’язаннями.

- Також відіграє роль переконання кредиторами у законності відсотків, у зв’язку з тим що це передбачено кредитним договором, який погоджено з особою в момент отримання кредиту.

- Однією з найбільших помилок є погодження списання відсотків без надання гарантійного листа та НЕотримання довідки про закриття кредиту, навіть при повній сплаті погодженої заборгованості.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”