Кредитні правовідносини

Справи про стягнення заборгованості за договорами позики — одні з найпоширеніших у судовій практиці. На жаль, дуже часто кредитори, особливо мікрофінансові організації, нараховують надмірні суми: пеню, штрафи, відсотки за межами строку кредитування, тим самим суттєво завищуючи обсяг вимог. Більшість позичальників не мають змоги самостійно виявити та довести ці порушення.

Саме з такою ситуацією до нашої юридичної компанії звернувся клієнт — відповідач у справі про стягнення боргу за договором позики. Позивачем виступало ТОВ «ІННОВА ФІНАНС», яке вимагало стягнути з нього понад 66 000 грн, хоча тіло кредиту становило лише 6 000 грн.

Дії адвоката та результат

Після аналізу матеріалів справи було встановлено:

- Розрахунок заборгованості є завищеним і не відповідає умовам договору.

- Нарахування відсотків відбулось після завершення строку кредитування, що прямо порушує Закон України “Про споживче кредитування”.

На основі цього:

- Підготовлено правовий відзив на позовну заяву із детальними запереченнями та юридичним обґрунтуванням.

- Проведено розрахунок боргу відповідно до умов договору — і саме його було подано до суду.

- Адвокат особисто взяв участь у судовому засіданні, де чітко та обґрунтовано відстояв інтереси клієнта.

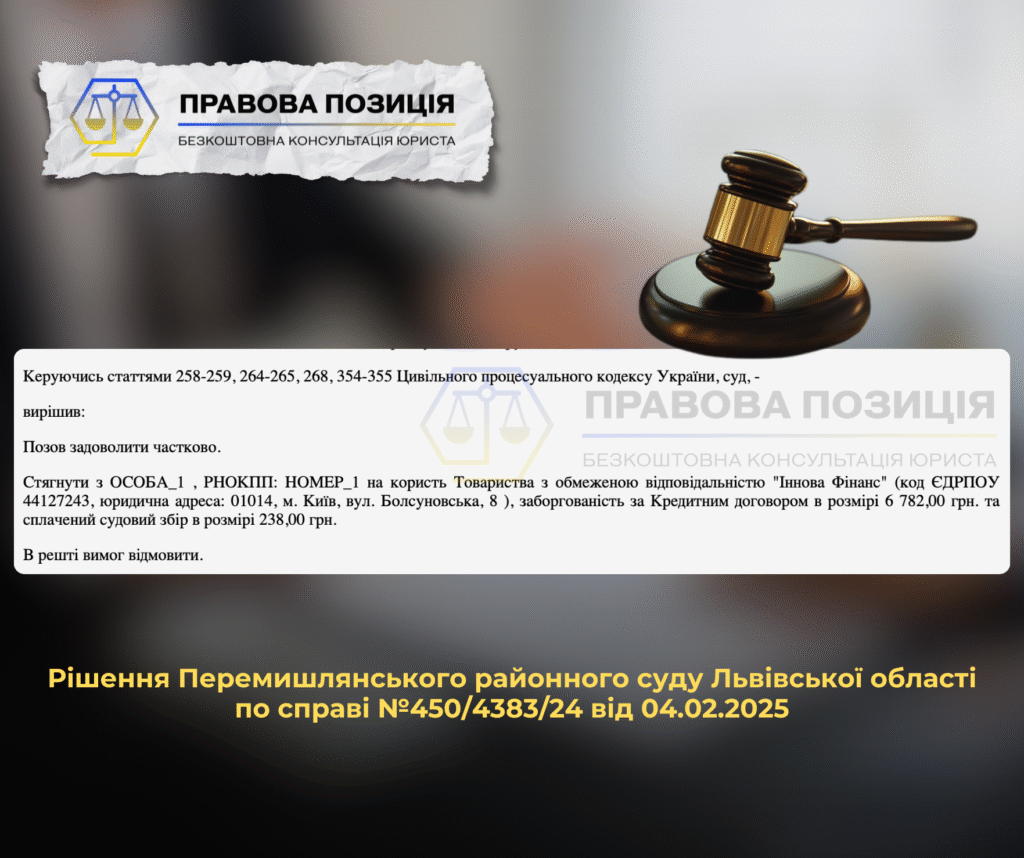

Результат: Рішенням Перемишлянського районного суду Львівської області по справі №450/4383/24 було зменшено суму заборгованості з 66 457 грн до 6 782 грн, із яких 6 000 грн — це лише основний борг, без жодних штрафів чи незаконно нарахованих відсотків.

Важливо!

У подібних справах ключовим аргументом захисту може бути незаконність нарахування відсотків після завершення строку дії кредитного договору. Саме на цьому положенні будувалась наша правова позиція у справі клієнта.

Відповідно до умов договору позики:

- Згідно з пунктами 1.2., 1.3.1. та 1.3.2. договору, строк дії позики становив 30 днів, починаючи з 12.10.2023 року до 11.11.2023 року.

- Пункт 1.5. передбачав, що у разі користування позикою понад встановлений строк, позикодавець застосовує ставку 2,99 % на день з першого дня дії договору.

Однак, відповідно до ст. 1048 ЦК України, кредитодавець втрачає право на нарахування відсотків після завершення строку дії договору, якщо не було офіційного продовження договору шляхом підписання додаткової угоди. У разі порушення строків повернення, кредитор може стягувати лише інфляційні втрати та 3% річних згідно з ч. 2 ст. 625 ЦК України.

Позицію адвоката підтримав і суд, адже відсотки не можуть нараховуватись поза строком дії договору без його належного продовження.

Чому варто звернутись до адвоката?

Юридичні справи з кредитами — це не лише про гроші, а й про захист Ваших прав.

Самостійно протистояти фінансовим установам і колекторам — складно. Вони спираються на досвід, юристів та агресивні методи.

Професійний адвокат:

- Розуміє механізми передачі боргу та слабкі місця кредитора.

- Веде грамотну комунікацію з фінансовими компаніями.

- Вміє домовитися без суду, або виграти його, якщо потрібно.

- Зменшує фінансове навантаження клієнта до мінімуму.

Рекомендації адвоката

Якщо кредитор подав на вас до суду з вимогою про стягнення заборгованості за договором позики або кредиту, і сума позову виглядає необґрунтовано завищеною — не панікуйте. У багатьох випадках сума, яку вимагає кредитор, може включати незаконно нараховані відсотки, штрафи, пеню та комісії.

Ось покрокові рекомендації, що допоможуть вам захистити свої права:

Не ігноруйте судову повістку

- Більшість рішень у подібних справах ухвалюються за замовчуванням, оскільки відповідач не з’являється до суду. Обов’язково ознайомтеся з матеріалами справи та подайте відзив на позовну заяву — навіть якщо ви не юрист, це дає шанс на зменшення чи скасування вимог кредитора.

Перевірте умови договору:

- Строк дії договору (дати видачі й повернення позики).

- Умови продовження договору (чи передбачено підписання додаткової угоди).

- Ставка відсотків за користування коштами та чи допускається її зміна.

- Умови стягнення пені, штрафів і неустойки — їхні розміри мають бути обґрунтованими та не порушувати права споживача.

Зверніться до адвоката ще до першого засідання, адже він:

- проаналізує позов і підготує відзив із запереченнями;

- проведе альтернативний розрахунок заборгованості;

- посилатиметься на норми ЦК України (зокрема, ст. 1048, 1050, 625) та судову практику ВС;

- виявить порушення Закону України «Про споживче кредитування»;

- забезпечить ваше представництво в суді й підтримає заперечення проти необґрунтованих вимог.

Фіксуйте всі платежі та листування:

- платіжні документи, квитанції та банківські виписки;

- листування з кредитором, зокрема щодо вимог, погроз, реструктуризації або продовження строків;

- копії підписаних документів (включно з оновленнями чи додатковими угодами).

Ці матеріали можуть стати ключовими доказами у суді.

Залучення кваліфікованого адвоката підвищує шанси на успішне вирішення питання закриття кредиту на вигідних умовах, забезпечуючи захист прав та інтересів позичальника.

Нагадуємо!

Заборгованість по кредиту під час воєнного стану НЕ РОСТЕ і це передбачає Закон №2120!

У період дії в Україні воєнного стану та у тридцятиденний строк після його закінчення, згідно закону 2120, споживачі:

- не несуть жодної відповідальності за несвоєчасну сплату по кредиту!

- звільняються від відповідальності, визначеної статтею 625 Цивільного кодексу України!

- звільняються від обов’язку сплати на користь кредитодавця неустойки, штрафу або пені за таке прострочення.

Але не забувайте, що обов’язок повернути борг завжди залишається.

Типові проблеми, з якими до нас звертаються

- Серед типових проблем, з якими стикаються клієнти при взаємодії з кредиторами є незнання або неможливість відстоювання своїх законних прав перед кредиторами, що призводить до переплати за власними зобов’язаннями.

Наприклад, з моменту введення воєнного стану на території України, фінансовим організаціям заборонено нараховувати штрафні санкції на вже існуючі заборгованості, відповідно до чинного законодавства.

- Також відіграє роль переконання працівниками МФО у законності відсотків, у зв’язку з тим що це передбачено кредитним договором, який погоджено з особою в момент отримання кредиту.

- Однією з найбільших помилок є погодження списання відсотків без надання гарантійного листа та НЕотримання довідки про закриття кредиту, навіть при повній сплаті погодженої заборгованості.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”