Кредитні правовідносини

Криптовалютні позики та мікрофінансові кредити останніми роками стають дедалі популярнішими, адже вони надають швидкий доступ до коштів без необхідності проходити складні банківські перевірки. Однак, за зручністю часто ховаються значні ризики для позичальників: високі відсоткові ставки, штрафні санкції, приховані комісії та відсутність прозорої політики реструктуризації боргу. У результаті навіть невелика початкова позика може перетворитися на непосильний борговий тягар.

Особливо складною ситуація стає, коли позичальник через об’єктивні причини — хворобу, втрату роботи чи інші життєві обставини — не може вчасно виконати зобов’язання. У таких випадках кредитори, особливо з сегменту криптопозик, нерідко вдаються до агресивних методів стягнення боргу, включно з тиском і завищенням вимог.

До нас звернувся клієнт, який у вересні-жовтні 2024 року оформив позику в криптовалюті у компанії “BitCapital”у розмірі 300 USDT. Через серйозні проблеми зі здоров’ям він не зміг вчасно погасити кредит. За цей час компанія нарахувала значні відсотки та штрафи. Клієнт частково погасив борг, сплативши 800 USDT, і спробував домовитися про реструктуризацію. Проте кредитор, попри обіцянки, так і не оформив нових умов, продовжуючи вимагати повну суму.

На момент звернення до нашої компанії сума до повернення становила вже 6000 USDT, але “BitCapital” погоджувався «закрити» борг при сплаті 4400 USDT. Для клієнта це була непідйомна сума, і він звернувся до нас по допомогу.

Важливі аспекти перед закриттям кредиту у криптовалюті

Перед тим, як розпочати процедуру закриття боргу, важливо:

- Перевірити правові підстави договору – часто компанії працюють без відповідної ліцензії та встановлюють незаконні умови кредитування.

- Аналізувати борг – чи відповідає він умовам договору? Чи були неправомірні нарахування відсотків або штрафів?

- Визначити реальні можливості домовленості – чи є шанс погодити реструктуризацію або зменшити боргове навантаження?

Наші дії та результат

Ми розпочали роботу з детального аналізу кредитної угоди та платіжної історії клієнта. Було виявлено, що частина нарахувань здійснена з порушенням умов договору та без належних підстав. Далі ми вибудували таку стратегію:

- Підготовка офіційного звернення до кредитора

Ми направили офіційний адвокатський запит до “BitCapital”, в якому зазначили виявлені порушення та вимагали здійснити корекцію боргу з урахуванням вже сплачених коштів. - Переговори з представниками МФО

Переговори велися в інтенсивному режимі. Ми аргументовано доводили невідповідність нарахувань і застосовували юридичні підстави для зменшення заборгованості. - Узгодження взаємоприйнятного рішення

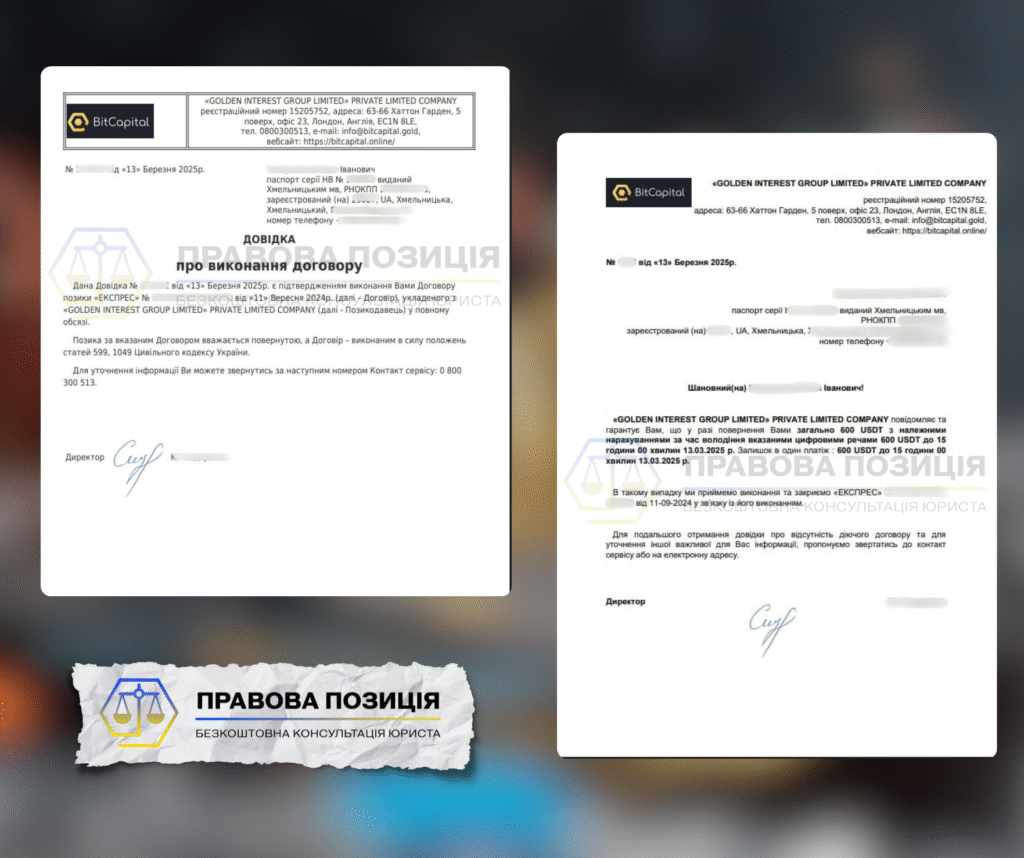

За 10 днів вдалося домовитися про закриття боргу шляхом сплати лише 600 USDT замість 4400 USDT, які вимагав кредитор раніше. - Офіційне завершення кредитної угоди

Кредитор письмово підтвердив закриття боргу, і клієнт отримав офіційний документ про відсутність будь-яких фінансових зобов’язань перед “BitCapital”.

Результат: боргове навантаження зменшено більш ніж у 7 разів, клієнт заощадив тисячі доларів і уникнув подальшого тиску з боку кредитора.

Проблеми, з якими стикаються позичальники

Найтиповіші ситуації, з якими ми стикаємось у практиці врегулювання кредитних спорів, мають спільну ознаку — кредитор навмисно створює умови, які ускладнюють або роблять неможливим своєчасне погашення боргу. Це дозволяє йому збільшити нарахування та тиснути на позичальника.

- Швидке та непропорційне зростання заборгованості

Навіть кілька днів прострочення можуть призвести до нарахування величезних штрафів і пені, які в десятки разів перевищують початкову суму кредиту. У криптопозиках це особливо відчутно через нестабільний курс та високі комісії. - Порушення домовленостей про реструктуризацію

Часто після сплати певної суми та усної згоди кредитора на зміну умов, жодних юридично оформлених документів не підписується. Це створює ситуацію, коли позичальник залишається без доказів, а кредитор продовжує вимагати повний борг. - Маніпуляції з розрахунками

У клієнтів нерідко немає чіткої та прозорої виписки по нарахуваннях. У розрахунок можуть включати комісії, про які взагалі не згадувалося в договорі, або подвійно нараховувати відсотки. - Психологічний тиск

Використання агресивних методів стягнення: постійні дзвінки, повідомлення родичам, тиск на роботодавця. Такі дії можуть порушувати законодавство, але без адвокатського втручання кредитори часто продовжують подібну практику.

Поради адвоката

Досвід показує, що в кредитних спорах важливо діяти швидко, чітко та з юридичною підтримкою.

Не відкладайте звернення по допомогу

- Кожен день прострочення — це додаткові штрафи. Чим раніше адвокат почне діяти, тим більше шансів зменшити борг і зупинити незаконні нарахування.

Все фіксуйте письмово

- Якщо домовленість досягнута телефоном або в месенджері, вимагайте її підтвердження у вигляді офіційного документа чи листа. Інакше кредитор може заперечити свої обіцянки.

Перевіряйте умови договору

- Багато позичальників навіть не читають договір до кінця. Адвокат зможе визначити, чи правомірні вимоги кредитора та чи можна оскаржити певні положення.

Не піддавайтеся тиску

- Кредитори іноді діють на емоціях боржника, змушуючи його погодитися на невигідні умови. Адвокат, як сторонній фахівець, захищає від таких імпульсивних рішень.

Залучайте адвоката на етапі переговорів

- Це не лише допоможе скоротити борг, але й захистить від можливих маніпуляцій і забезпечить юридичну силу досягнутих домовленостей.

Роль адвоката у комунікації з кредитором

Багато клієнтів вважають, що з кредитором можна домовитися самостійно. Однак практика показує: без юридичного супроводу шанси на реальне зменшення боргу суттєво нижчі.

Переваги роботи з адвокатом:

- Юридичне оформлення результату. Кожна домовленість оформлюється належним чином, що унеможливлює подальші претензії від кредитора.

- Комплексний аналіз ситуації. Адвокат детально вивчає договір, історію платежів та всі документи, щоб визначити, які вимоги кредитора можна оскаржити.

- Використання законодавчих інструментів. Юрист має досвід застосування норм законодавства для зменшення боргового навантаження або навіть повного списання боргу.

- Професійні переговори. У переговорах адвокат діє на рівних із кредитором, використовуючи юридичні аргументи, що значно підвищує ймовірність досягнення вигідної угоди.

- Захист від тиску. Після офіційного повідомлення про представництво адвокатом, кредитори значно рідше вдаються до психологічного тиску на позичальника.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”