Кредитні правовідносини

Кредитні спори залишаються однією з найпоширеніших категорій справ у судах України. Банки масово звертаються з позовами до фізичних осіб, вимагаючи повернення не лише основної суми кредиту, але й значних нарахованих відсотків, пені та штрафів. У більшості випадків позичальники підписують анкету-заяву чи інші спрощені документи, не усвідомлюючи, що такі документи не завжди відповідають вимогам закону щодо укладення кредитного договору. Як наслідок, банки намагаються стягнути кошти на підставі неповного пакету документів.

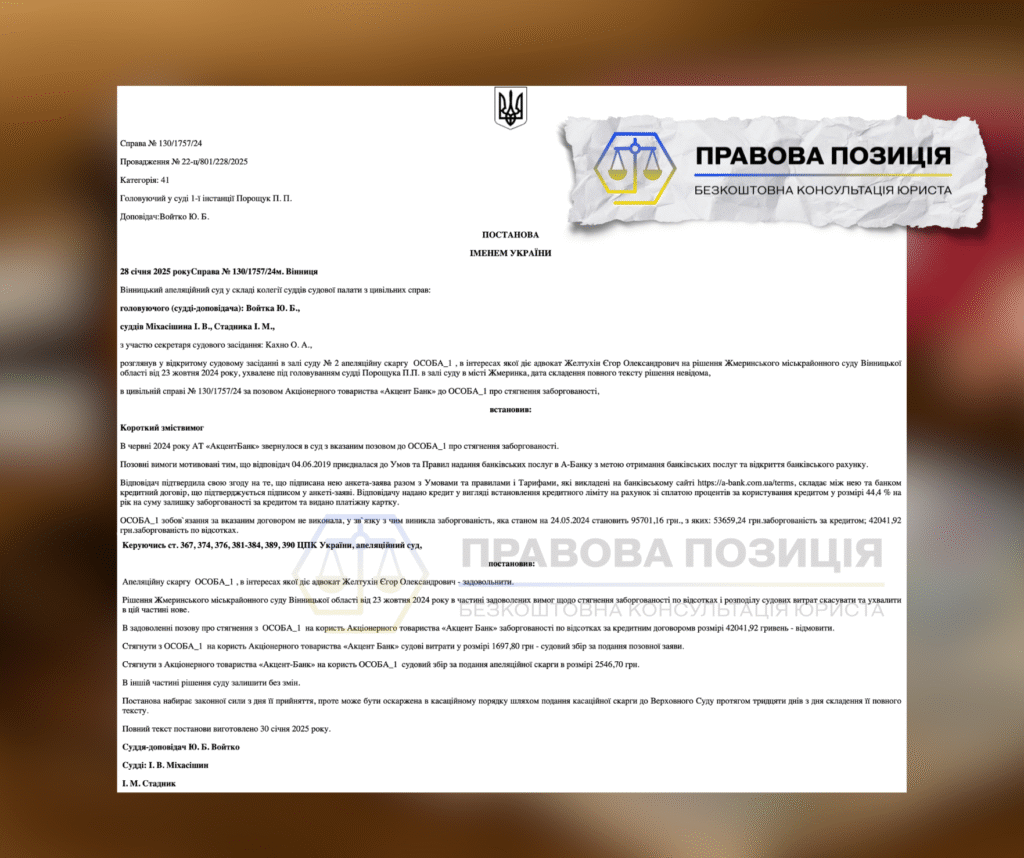

У нашій справі клієнтка звернулася до АТ «А-БАНК» для отримання банківських послуг та підписала анкету-заяву про приєднання до Умов і правил надання банківських послуг. Згодом користувалася кредитними картками, по яким і були нараховані непомірні відсотки – майже 100% від тіла кредиту!

Згідно з розрахунком банку, загальна заборгованість станом на 24.05.2024 склала понад 95 тисяч гривень, з яких понад 53 тисячі — це тіло кредиту, а близько 42 тисяч — нараховані відсотки. Суд першої інстанції задовольнив позовні вимоги у повному обсязі, поклавши на клієнтку обов’язок сплатити як основний борг, так і відсотки. Саме після цього клієнтка звернулася до нашої команди адвокатів для захисту своїх інтересів у апеляційній інстанції.

Дії нашого адвоката та результат

- Аналізуючи матеріали справи, ми встановили, що банк фактично не надав підписаного сторонами кредитного договору, який би містив істотні умови щодо процентної ставки та порядку її сплати. Єдиним підписаним документом була анкета-заява, яка не визначала відсотків за користування кредитом. Паспорт споживчого кредиту, який банк намагався використати як доказ, був підписаний, проте містив інформацію, чинну лише до 01.01.2019, тобто до моменту укладення відносин. Це виключало можливість його використання як частини договору.

- У апеляційній скарзі ми чітко зазначили: визнаємо лише тіло кредиту, оскільки клієнтка дійсно отримала зазначені кошти, але відсотки, нараховані банком, не можуть бути стягнуті через відсутність належного договору. Під час судового засідання 28 січня 2025 року адвокат підтримав викладену позицію та навів аргументи, підтверджені судовою практикою Верховного Суду.

В результаті Вінницький апеляційний суд по справі №130/1757/24 погодився з нашими доводами. Постановою від 28 січня 2025 року апеляційну скаргу було задоволено: рішення Жмеринського міськрайонного суду скасоване у частині стягнення відсотків та розподілу судових витрат, а вимоги банку про стягнення понад 42 тисяч гривень відсотків залишилися без задоволення.

Аргументи суду

У даній справі апеляційний суд детально проаналізував правовідносини, що виникли між банком та позичальником, а також перевірив правильність застосування судами першої інстанції норм матеріального права. Суть спору полягала у стягненні з відповідачки заборгованості за кредитним договором, зокрема нарахованих процентів та штрафних санкцій. Водночас суд вказав на суттєві порушення порядку укладення договору та недотримання кредитодавцем вимог законодавства про споживче кредитування.

Зобов’язання та їх належне виконання

- Апеляційний суд підкреслив загальні положення цивільного законодавства: відповідно до ст. 526 ЦК України зобов’язання має виконуватися належним чином і відповідно до умов договору. Договір, у свою чергу, є обов’язковим для виконання сторонами (ст. 629 ЦК). Проте належне виконання можливе лише за наявності дійсного договору, укладеного з дотриманням форми та суттєвих умов.

Форма кредитного договору та його істотні умови

- Суд нагадав, що за ст. 1055 ЦК України кредитний договір має укладатися у письмовій формі, і недодержання цього правила тягне нікчемність правочину. До істотних умов кредитного договору належать умови про розмір кредиту, строк користування ним, порядок нарахування та сплати процентів. Відсутність чіткої фіксації цих умов у підписаному сторонами документі унеможливлює визнання договору належно укладеним.

Споживчий кредит та обов’язки банку

- Відповідно до ст. 12 Закону України «Про споживче кредитування» кредитодавець зобов’язаний зазначити у договорі відомості про тип кредиту, розмір і тип процентної ставки, порядок її зміни, загальну вартість кредиту для споживача, а також строк дії кредиту. Окрім того, до укладення договору кредитодавець повинен надати паспорт споживчого кредиту у встановленій формі. Проте суд наголосив, що такий паспорт виконує виключно інформаційну функцію і не є складовою частиною самого договору. Його підписання не означає укладення кредитного договору.

Докази банку

- Банк обґрунтовував позов наданими копіями анкети-заяви, паспорта споживчого кредиту та витягу з внутрішніх Умов і Тарифів. Проте з цих документів лише анкета-заява була підписана відповідачем, і вона не містила істотних умов щодо процентів. Тарифи та витяг з Умов узагалі не підписувалися позичальником. Що стосується паспорта споживчого кредиту, то він був підписаний, але його чинність закінчилася до моменту укладення спірного договору. Таким чином, надані докази не підтвердили погодження сторонами ключових умов щодо сплати процентів.

Позиція Верховного суду

- Апеляційний суд послався на правові висновки Верховного Суду, зокрема на постанову від 23 травня 2022 року у справі №393/126/20 та від 17 квітня 2024 року у справі №754/644/21. У цих рішеннях наголошено, що паспорт споживчого кредиту не є частиною договору, а витяги з тарифів та умов, не підписані позичальником, не можуть розцінюватися як підтвердження погодження умов договору. Крім того, у постанові Великої палати Верховного Суду від 03 липня 2019 року у справі №342/180/17 сформульовано принцип: якщо сторони не підписали документ, що містить відомості про проценти, пеню чи штрафи, відсутні правові підстави для стягнення цих сум. Банк має право вимагати лише повернення фактично отриманої суми кредиту.

Висновки

- Проаналізувавши матеріали справи, апеляційний суд дійшов висновку, що вимоги банку в частині стягнення процентів є безпідставними. Анкета-заява не містила погоджених умов щодо сплати процентів, паспорт споживчого кредиту втратив чинність, а витяги з тарифів і умов не були підписані позичальником. Отже, банк не довів існування належного правочину щодо умов кредитування. З огляду на це, підстави для стягнення процентів та штрафних санкцій відсутні.

Проблеми, з якими до нас звертаються

У подібних кредитних спорах найчастіше зустрічаються такі проблеми:

- Відсутність повного договору. Банки обмежуються анкетою-заявою та внутрішніми документами, які не підписувалися позичальником.

- Незнання своїх прав. Клієнти часто вважають, що підписання анкети-заяви автоматично означає повний кредитний договір.

- Неправильна позиція у суді першої інстанції. Без належної правової аргументації позичальники погоджуються з усім боргом, у тому числі з відсотками.

- Тиск з боку банку. Кредитори нараховують значні суми відсотків і штрафів, що значно перевищують тіло кредиту.

Ці фактори призводять до ситуацій, коли клієнти несуть непропорційний фінансовий тягар, хоча реально зобов’язані повернути лише фактично отримані кошти.

Чому варто звертатись до адвоката

Кредитні спори є складними, оскільки потребують не лише знання цивільного та банківського законодавства, а й розуміння актуальної практики Верховного Суду. Саме адвокат здатний виявити ключові недоліки у доказах банку, правильно сформувати правову позицію та відстояти інтереси клієнта у суді.

Звернення до адвоката дозволяє:

- Оцінити правомірність вимог банку і відокремити тіло кредиту від сум, які фактично не підтверджені договором;

- Підготувати професійну апеляційну скаргу з чіткими правовими аргументами;

- Захистити клієнта у суді шляхом наведення практики Верховного Суду та доведення відсутності підстав для стягнення відсотків;

- Зменшити фінансове навантаження на клієнта шляхом виключення незаконно нарахованих платежів.

У нашій справі звернення до адвоката дозволило зменшити борг клієнтки майже наполовину — з 95 тисяч гривень до реальної суми отриманого кредиту. Це яскраво демонструє, що юридичний супровід у кредитних спорах не лише необхідний, а й здатен кардинально змінити результат справи на користь позичальника.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”