Кредитні правовідносини

Справи, пов’язані з позовами мікрофінансових організацій (МФО), сьогодні є одними з найпоширеніших у судах. Компанії, надаючи «швидкі кредити» під високі відсотки, часто порушують вимоги Закону України «Про споживче кредитування» та умов договору. У результаті боржники стикаються із завищеними сумами боргу, необґрунтованими штрафами й нарахованими відсотками, що в десятки разів перевищують тіло кредиту.

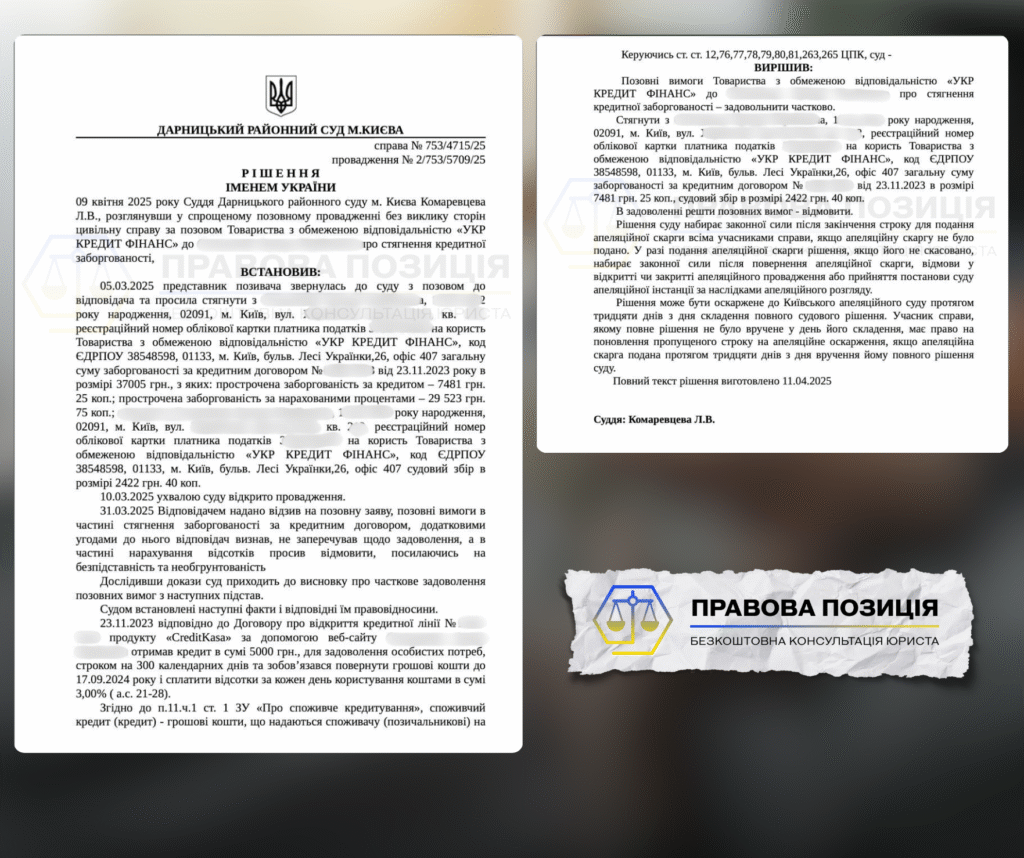

Саме з такою ситуацією зіткнувся наш клієнт, на якого МФО «УКР КРЕДИТ ФІНАНС» подало позов про стягнення заборгованості на суму 37 005 грн, з яких:

- 7 481,25 грн – основний борг (прострочене тіло кредиту);

- 29 523,75 грн – нараховані відсотки.

Позовні вимоги були явно завищеними, оскільки кредитодавець не надав належних доказів правомірності нарахування відсотків, а також не підтвердив, що клієнта було належним чином повідомлено про зміну умов кредитування.

Дії нашого адвоката та результат

Після аналізу матеріалів справи адвокатом було підготовлено детальний відзив на позовну заяву, у якому викладено низку ключових аргументів:

- Порушення принципу добросовісності кредитора — кредитна установа не надала розрахунку відсотків із зазначенням періодів нарахування.

- Невідповідність умов кредиту вимогам Закону «Про споживче кредитування», зокрема відсутність інформації про реальну річну процентну ставку та повну вартість кредиту.

- Відсутність підтвердження укладення додаткових угод, на які МФО посилалося при обґрунтуванні своїх вимог.

- Порушення строків позовної давності щодо частини відсоткових нарахувань.

У судовому засіданні адвокат звернув увагу суду на те, що реальний борг клієнта обмежується лише сумою фактично отриманих коштів, а всі інші вимоги не підтверджені доказами. Дарницький районний суд міста Києва по справі №753/4715/25 погодився з цими аргументами та ухвалив рішення задовольнити позов частково — стягнути лише 7 481 грн основного боргу, повністю відмовивши у стягненні 29 523 грн відсотків.

Поради від адвоката: якщо маєте борги — не мовчіть

- Не уникайте комунікації з кредиторами. Це не вирішує проблему, а лише погіршує її.

- Не платіть “для спокою” дрібні суми, якщо не впевнені у законності вимог. Це може бути бути визнанням боргу.

- Зберігайте усі договори, листування та квитанції. Це – основа захисту.

- Аналізуйте структуру боргу. Часто основна сума невелика, а решта — нав’язані платежі.

Не пізно діяти навіть після кількох років мовчання. Закон дає інструменти для реструктуризації, зменшення боргу або повного його списання.

Чому варто звернутись до адвоката?

Юридичні справи з кредитами — це не лише про гроші, а й про захист Ваших прав.

Самостійно протистояти фінансовим установам і колекторам — складно. Вони спираються на досвід, юристів та агресивні методи.

Професійний адвокат:

- Розуміє механізми передачі боргу та слабкі місця кредитора.

- Веде грамотну комунікацію з фінансовими компаніями.

- Вміє домовитися без суду, або виграти його, якщо потрібно.

- Зменшує фінансове навантаження клієнта до мінімуму.

Роль адвоката у комунікації з МФО

Адвокат відіграє ключову роль у взаємодії з мікрофінансовими організаціями (МФО) для забезпечення вигідних умов закриття кредитів для позичальника. Основні аспекти цієї ролі включають:

- Аналіз кредитного договору: Адвокат ретельно вивчає умови кредитного договору, визначаючи можливі порушення або несправедливі положення з боку МФО. Це дозволяє сформувати стратегію захисту інтересів клієнта.

- Переговори з МФО: Використовуючи свої знання та досвід, адвокат веде переговори з представниками МФО щодо реструктуризації боргу, зниження процентної ставки або списання частини заборгованості.

- Юридичний супровід: Адвокат забезпечує правильність оформлення всіх необхідних документів, контролює дотримання законодавства та захищає права позичальника у випадку судових розглядів.

- Консультації щодо законодавчих пільг: Адвокат інформує клієнта про чинні законодавчі акти, які можуть звільняти від сплати штрафів та пені під час воєнного стану, та допомагає застосувати ці пільги на практиці.

Залучення кваліфікованого адвоката підвищує шанси на успішне вирішення питання закриття кредиту на вигідних умовах, забезпечуючи захист прав та інтересів позичальника.

Нагадуємо!

Заборгованість по кредиту під час воєнного стану НЕ РОСТЕ і це передбачає Закон №2120!

У період дії в Україні воєнного стану та у тридцятиденний строк після його закінчення, згідно закону 2120, споживачі:

- не несуть жодної відповідальності за несвоєчасну сплату по кредиту!

- звільняються від відповідальності, визначеної статтею 625 Цивільного кодексу України!

- звільняються від обов’язку сплати на користь кредитодавця неустойки, штрафу або пені за таке прострочення.

Але не забувайте, що обов’язок повернути борг завжди залишається.

Типові проблеми, з якими до нас звертаються

- Серед типових проблем, з якими стикаються клієнти при взаємодії з кредиторами є незнання або неможливість відстоювання своїх законних прав перед кредиторами, що призводить до переплати за власними зобов’язаннями.

Наприклад, з моменту введення воєнного стану на території України, фінансовим організаціям заборонено нараховувати штрафні санкції на вже існуючі заборгованості, відповідно до чинного законодавства.

- Також відіграє роль переконання працівниками МФО у законності відсотків, у зв’язку з тим що це передбачено кредитним договором, який погоджено з особою в момент отримання кредиту.

- Однією з найбільших помилок є погодження списання відсотків без надання гарантійного листа та НЕотримання довідки про закриття кредиту, навіть при повній сплаті погодженої заборгованості.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”