Кредитні правовідносини

У сучасних кредитних правовідносинах дедалі частіше виникають ситуації, коли фізична особа формально виконує умови договорів у момент їх укладення, проте з часом реальний фінансовий стан позичальника перестає відповідати розміру взятих на себе зобов’язань. Банки, пропонуючи кілька кредитних продуктів одночасно, нерідко не оцінюють належним чином сукупне боргове навантаження клієнта, що в подальшому призводить до системних прострочень і фінансової пастки.

Саме в такій ситуації до нас звернувся клієнт в інтересах свого онука. Було встановлено, що онуком укладено чотири кредитні договори з АТ «А-БАНК» на загальну суму понад 100 000 грн. Первісно зобов’язання обслуговувалися належним чином, однак з часом сукупний розмір щомісячних платежів почав суттєво перевищувати фактичний дохід позичальника. У результаті виникли прострочення, що унеможливлювало виконання графіків платежів і створювало ризики застосування штрафних санкцій та примусового стягнення.

Самостійні звернення позичальника до банку не дали результату, оскільки фінансова установа формально наполягала на виконанні чинних договорів. За таких умов основним завданням стало досягнення реструктуризації боргу на умовах, які реально відповідали фінансовим можливостям позичальника та дозволяли уникнути подальшого загострення ситуації.

Важливо

Реструктуризація боргу — це юридична процедура, за якою умови повернення кредиту змінюються, щоби позичальник зміг легше його сплатити.

Кому це потрібно:

- Людям, які взяли позику в МФО/банку, але через складні обставини не можуть вчасно повертати гроші.

Для чого це роблять:

- Щоб уникнути штрафів, зменшити фінансове навантаження або домовитися про розстрочку.

Наприклад, можна домовитися:

– платити частинами;

– списати частину боргу або відсотків;

– продовжити термін повернення.

Реструктуризація — це спосіб не втратити контроль над боргом і врегулювати проблему мирно, без суду.

Дії нашого адвоката та результат

- Першим етапом правової роботи став детальний аналіз усіх чотирьох кредитних договорів, включно з умовами нарахування процентів, штрафних санкцій, правами банку на зміну умов договору та можливістю реструктуризації. Також було проаналізовано фактичний дохід позичальника та співвідношення цього доходу із загальним борговим навантаженням.

- Наступним кроком стала побудова юридично обґрунтованої позиції для переговорів із банком. Адвокатом було підготовлено та неодноразово подано адвокатські запити до АТ «А-БАНК» із викладенням обставин справи, підтвердженням фінансової неспроможності обслуговувати кредити на чинних умовах та аргументацією доцільності реструктуризації як альтернативи судовим спорам і виконавчому провадженню.

- У процесі комунікації акцент було зроблено не лише на соціальному аспекті ситуації, а й на економічній доцільності для банку: реструктуризація дозволяє отримати реальне погашення боргу без витрат на суди, стягнення та ризик повної неплатоспроможності позичальника.

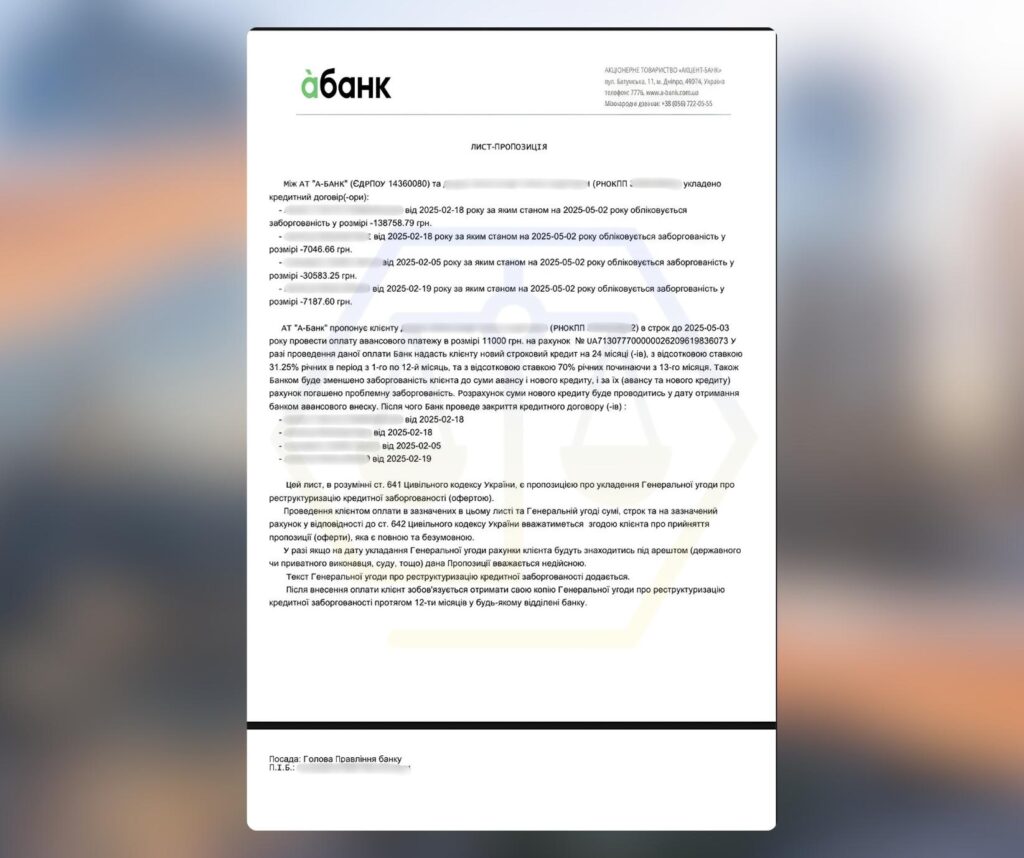

У результаті проведеної роботи банк погодився на реструктуризацію строком на 24 місяці на умовах, які були визнані вигідними та реалістичними для клієнта. Онуком клієнта було підписано додаткову угоду до кредитних договорів, отримано новий графік платежів, що передбачає прийнятний щомісячний платіж і можливість дострокового погашення боргу без штрафних наслідків. Це дозволило стабілізувати фінансове становище позичальника та уникнути подальшого накопичення заборгованості.

З якими проблемами у подібних справах до нас звертаються найчастіше

- Практика показує, що звернення щодо реструктуризації кредитів мають низку типових проблем, з якими позичальники не можуть впоратися самостійно. Найпоширенішою є ситуація, коли сукупне боргове навантаження значно перевищує фактичний дохід, але банк відмовляється переглядати умови договорів, посилаючись на їх чинність.

- Часто клієнти стикаються з формальними відповідями фінансових установ або повною відсутністю реакції на звернення. Банки нерідко пропонують «тимчасові рішення», які не вирішують проблему системно, або взагалі зводять діалог до вимоги сплачувати за чинним графіком незалежно від життєвих обставин.

- Окрему категорію становлять випадки, коли клієнт має кілька кредитів в одному банку, але вони розглядаються ізольовано, без урахування загального фінансового навантаження. У результаті навіть формально «допустимі» платежі виявляються непосильними в сукупності, що неминуче веде до прострочень і штрафів.

Поради адвоката щодо реструктуризації кредитних зобов’язань

- Перш за все, важливо усвідомити, що прострочення не є безвихідною ситуацією, але зволікання з юридичною реакцією майже завжди погіршує становище позичальника. Чим раніше ініційовано переговори з банком, тим більше шансів досягти конструктивного рішення.

- Другою ключовою порадою є необхідність аналізу реальної платоспроможності, а не формальних умов договору. Реструктуризація має базуватися на об’єктивних фінансових показниках, і саме ці дані повинні бути покладені в основу переговорів.

- Також варто пам’ятати, що усні домовленості з банком не створюють жодних юридичних гарантій. Будь-які зміни умов кредиту повинні бути зафіксовані виключно у письмовій формі шляхом підписання додаткових угод. Без цього позичальник залишається вразливим до нарахування штрафів і пені.

Чому у таких випадках варто звертатися до адвоката

Реструктуризація кредитних зобов’язань — це не просто «прохання до банку», а юридичний процес переговорів, у якому сторони мають різні ресурси та досвід. Банк володіє професійними юридичними підрозділами, тоді як позичальник часто діє емоційно та без чіткої стратегії.

Адвокат у таких справах формує збалансовану правову позицію, бере на себе всю комунікацію з фінансовою установою та одразу оцінює ризики переходу спору у судову площину. Саме професійний супровід дозволяє перевести діалог із формату тиску та ультиматумів у конструктивне правове русло.

У наведеному кейсі звернення до адвоката дозволило досягти результату без судового спору, забезпечивши клієнту реальний механізм погашення боргу та фінансову стабільність. Саме тому у справах про реструктуризацію кредитів правова допомога є не витратами, а інвестицією у контроль над власними фінансовими зобов’язаннями.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”