Кредитні правовідносини

Кредитні спори з мікрофінансовими організаціями є одними з найпоширеніших звернень у юридичній практиці. Основна проблема таких справ полягає у стрімкому зростанні заборгованості через штрафи, пеню та відсотки, які часто у кілька разів перевищують суму фактично отриманих коштів. У результаті позичальник опиняється у ситуації, коли навіть добросовісне бажання закрити кредит стає фінансово неможливим.

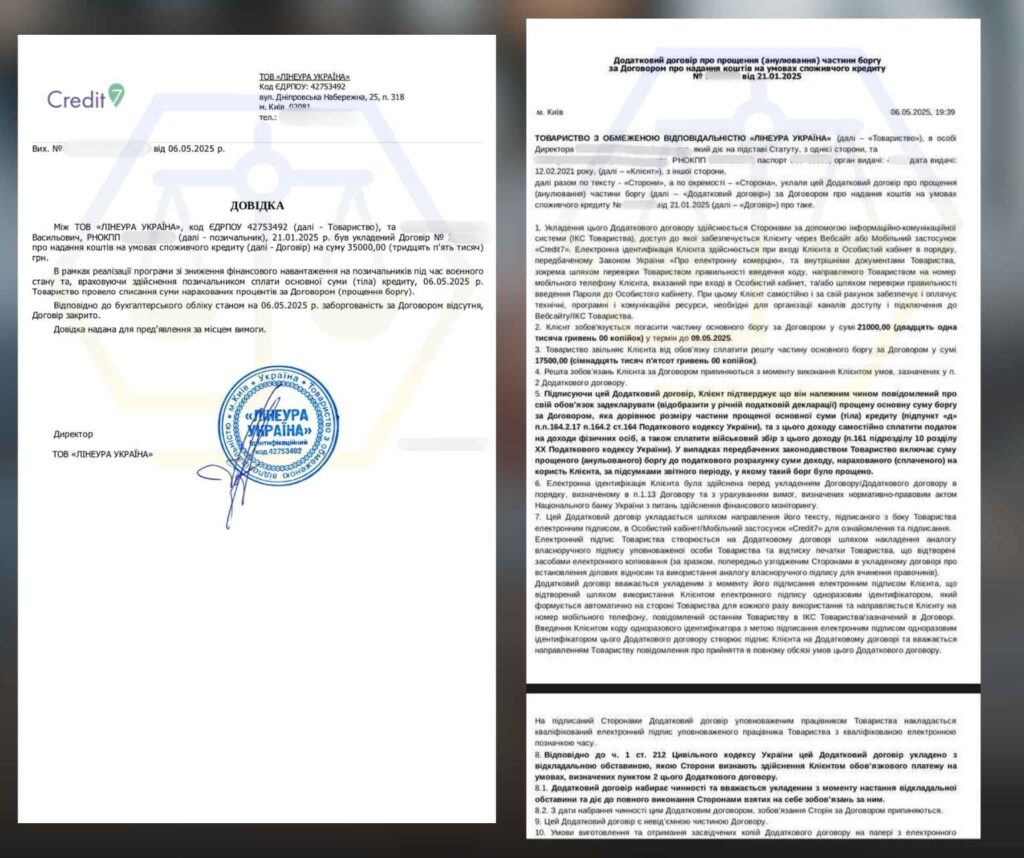

У даній справі до нас звернувся клієнт з метою отримання правової допомоги у закритті кредиту в ТОВ «ЛІНЕУРА УКРАЇНА». Відповідно до умов кредитного договору, клієнт отримав від кредитора грошові кошти у розмірі 38 500 грн. Через несвоєчасну сплату боргу та нарахування штрафних санкцій загальний розмір заборгованості зріс до понад 60 000 грн.

Клієнт усвідомлював ризики подальшого зростання боргу, можливі судові спори та примусове стягнення, однак самостійні спроби домовитися з кредитором результату не дали. Саме це стало підставою для звернення за професійною юридичною допомогою.

Дії нашого адвоката та результат

- Першим етапом було проведено детальний правовий аналіз кредитного договору, структури заборгованості та правомірності нарахованих штрафних санкцій. Особливу увагу було приділено співмірності суми боргу, дотриманню вимог законодавства про захист прав споживачів та судовій практиці у спорах з МФО.

- Після аналізу було обрано стратегію досудового врегулювання спору, оскільки в подібних справах саме юридично аргументована позиція часто спонукає кредиторів до поступок. Адвокатом підготовлено та направлено звернення до ТОВ «ЛІНЕУРА УКРАЇНА» з вимогою надати лояльні умови закриття кредиту, з урахуванням реальної фінансової ситуації клієнта та сумнівності частини нарахувань.

- У ході переговорів було акцентовано на можливих ризиках для кредитора у разі судового спору, зокрема щодо зменшення розміру неустойки та відсотків судом. Такий підхід дозволив досягти конструктивного діалогу.

За результатами проведеної роботи кредитором було надано можливість повного закриття кредиту за сумою 21 000 грн, що фактично становить близько половини тіла кредиту і майже втричі менше від загальної заявленої заборгованості.

Таким чином, клієнт уникнув судових процесів, подальшого нарахування штрафів та примусового стягнення, а кредитне зобов’язання було закрито на вигідних і законних умовах. Цей кейс наочно демонструє, що навіть у складних ситуаціях з МФО професійний юридичний супровід дозволяє суттєво зменшити фінансове навантаження та захистити права позичальника.

Поради від адвоката: якщо маєте борги — не мовчіть

- Не уникайте комунікації з кредиторами. Це не вирішує проблему, а лише погіршує її.

- Не платіть “для спокою” дрібні суми, якщо не впевнені у законності вимог. Це може бути бути визнанням боргу.

- Зберігайте усі договори, листування та квитанції. Це – основа захисту.

- Аналізуйте структуру боргу. Часто основна сума невелика, а решта — нав’язані платежі.

Не пізно діяти навіть після кількох років мовчання. Закон дає інструменти для реструктуризації, зменшення боргу або повного його списання.

Чому варто звернутись до адвоката?

Юридичні справи з кредитами — це не лише про гроші, а й про захист Ваших прав.

Самостійно протистояти фінансовим установам і колекторам — складно. Вони спираються на досвід, юристів та агресивні методи.

Професійний адвокат:

- Розуміє механізми передачі боргу та слабкі місця кредитора.

- Веде грамотну комунікацію з фінансовими компаніями.

- Вміє домовитися без суду, або виграти його, якщо потрібно.

- Зменшує фінансове навантаження клієнта до мінімуму.

Нагадуємо!

Заборгованість по кредиту під час воєнного стану НЕ РОСТЕ і це передбачає Закон №2120!

У період дії в Україні воєнного стану та у тридцятиденний строк після його закінчення, згідно закону 2120, споживачі:

- не несуть жодної відповідальності за несвоєчасну сплату по кредиту!

- звільняються від відповідальності, визначеної статтею 625 Цивільного кодексу України!

- звільняються від обов’язку сплати на користь кредитодавця неустойки, штрафу або пені за таке прострочення.

Але не забувайте, що обов’язок повернути борг завжди залишається.

Типові проблеми, з якими до нас звертаються

На практиці у кредитних спорах з фінансовими компаніями клієнти стикаються з низкою типових проблем.

Завищення боргу та нарахування нереальних відсотків.

- МФО застосовують надвисокі ставки — до 2–3% на день, а також штрафи, пеню й комісії. У результаті за кілька місяців тіло кредиту може зрости в чотири-п’ять разів. Люди часто не розуміють, що більша частина боргу — це незаконно нараховані суми, які можна оскаржити.

Психологічний та репутаційний тиск.

- Позичальники стикаються з масовими дзвінками від колекторів, повідомленнями в месенджерах, публікаціями у соціальних мережах, дзвінками сусідам і роботодавцям. Такі дії порушують Закон України «Про захист персональних даних» та є формою морального тиску.

Судові накази без повідомлення боржника.

- МФО часто звертаються до суду за спрощеною процедурою, і суд видає наказ без виклику сторін. Клієнти дізнаються про нього лише після списання коштів із зарплатної чи пенсійної картки. Адвокат у таких випадках має право подати заяву про скасування наказу, але це потрібно зробити в чіткий термін — 10 днів із моменту отримання копії документа.

- Також багато боржників вважають, що якщо кредитор звернувся до суду, то рішення буде автоматично на його користь. Через це вони не подають відзивів, не оскаржують розрахунки та фактично позбавляють себе можливості захисту.

Перепродаж боргів колекторам.

- Борги часто перепродаються третім особам, і позичальник навіть не знає, кому тепер повинен. Через це відбуваються подвійні нарахування, а іноді й подвійні вимоги щодо сплати однієї і тієї ж суми.

Відсутність знань про свої права.

- Багато людей не розуміють, що мають право вимагати документи, які підтверджують законність кредиту, перевіряти підстави для нарахування штрафів і навіть ініціювати переговори про реструктуризацію боргу. Саме брак правової обізнаності змушує їх погоджуватись на будь-які вимоги кредитора.

Таким чином, більшість проблем клієнтів полягає не лише у самому борзі, а й у відсутності належного юридичного супроводу, який би захистив від неправомірних дій МФО.

Чому варто звернутись до адвоката

Багато клієнтів спочатку намагаються врегулювати питання самостійно — телефонують кредиторам, пишуть заяви, шукають допомогу у форумах. Проте без правових знань ці дії часто лише погіршують становище. Адвокат — це не просто посередник між позичальником і кредитором, а фахівець, який забезпечує правовий захист, документальне підтвердження позиції та контроль за діями МФО.

- Аналіз законності кредитного договору.

Юрист перевіряє, чи дотримано вимог щодо ідентифікації позичальника, чи є підстави вважати договір укладеним, і чи не містить він незаконних умов. У багатьох випадках адвокат доводить, що кредит укладено без волі особи, а тому стягнення боргу є неправомірним.

- Переговори з кредитором.

Правильна комунікація — запорука успіху. Адвокат уміє аргументовано донести позицію клієнта, використовуючи норми цивільного законодавства, судову практику та докази. Саме завдяки професійним переговорам часто вдається зменшити суму боргу до рівня тіла кредиту або досягти повного закриття провадження.

- Скасування незаконних судових рішень.

Якщо МФО отримала судовий наказ без участі клієнта, адвокат оперативно подає заяву про його скасування та поновлення строку на подання заперечень. Це дозволяє зупинити виконавче провадження та повернути неправомірно списані кошти.

- Зменшення фінансового навантаження.

Досвідчений юрист може довести, що відсотки та штрафи є непропорційними або суперечать принципам справедливості, передбаченим статтями 551–552 Цивільного кодексу України. Це дає змогу суттєво зменшити суму боргу.

- Захист від колекторського тиску.

Адвокат надсилає офіційні вимоги про припинення незаконних дзвінків і звертається до Нацбанку або суду у випадку порушення прав клієнта. Завдяки цьому вдається зупинити моральний тиск та зберегти психоемоційний спокій.

- Комплексний супровід до повного вирішення питання.

Якщо Вам потрібна допомога з питань кредитних правовідносин, записуйтесь на безкоштовну консультацію до нашого юриста.Професійний адвокат не лише зупиняє стягнення, а й допомагає узгодити мирову угоду, скасувати негативну кредитну історію, повернути незаконно сплачені кошти.

Отже, звернення до адвоката у справах із МФО — це гарантія того, що клієнт не залишиться сам на сам із фінансовою системою, а його інтереси будуть захищені згідно із законом. Юрист бере на себе весь тягар юридичних процедур, що дозволяє людині зосередитись на головному — своєму спокої, репутації та фінансовій безпеці.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”