Кредитні правовідносини

Кредитування в мікрофінансових організаціях залишається одним із найбільш ризикових інструментів для позичальників. Високі процентні ставки, штрафи та пеня за прострочення призводять до стрімкого зростання боргу, який у короткий строк може перевищити суму отриманих коштів у кілька разів. У більшості випадків клієнти намагаються врегулювати ситуацію самостійно, однак отримують формальні відмови або пропозиції, які фактично не зменшують фінансове навантаження.

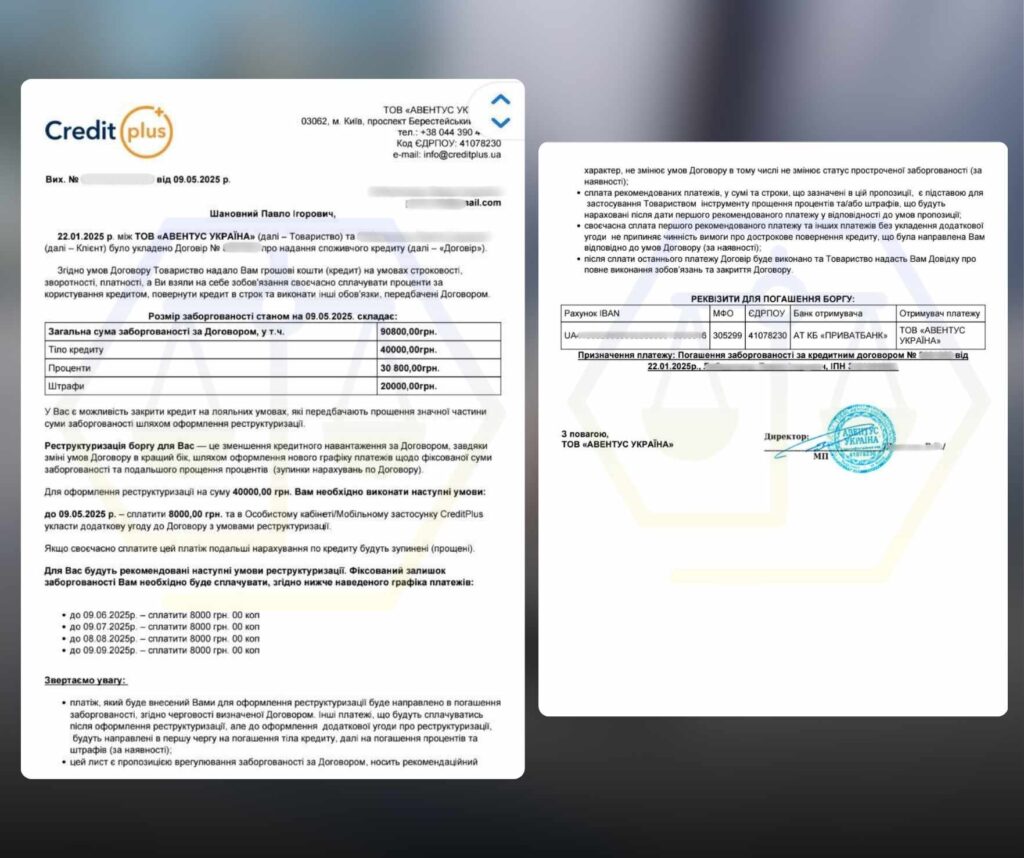

У цьому кейсі до нас звернувся клієнт із метою врегулювання заборгованості перед ТОВ «АВЕНТУС УКРАЇНА» (ТМ Creditplus). Згідно з даними Українського бюро кредитних історій, клієнт отримав кредит у розмірі 40 000 гривень. У зв’язку з несвоєчасним виконанням зобов’язань загальна сума боргу з урахуванням нарахованих відсотків та штрафних санкцій перевищила 90 000 гривень.

Важливо зазначити, що клієнт не є військовослужбовцем та не належить до пільгових категорій осіб, яким законом передбачено обов’язкове списання відсотків або примусову реструктуризацію боргу. Отже, вирішення питання потребувало виключно правового та переговорного механізму.

Важливо

Реструктуризація боргу — це юридична процедура, за якою умови повернення кредиту змінюються, щоби позичальник зміг легше його сплатити.

Кому це потрібно:

- Людям, які взяли позику в МФО/банку, але через складні обставини не можуть вчасно повертати гроші.

Для чого це роблять:

- Щоб уникнути штрафів, зменшити фінансове навантаження або домовитися про розстрочку.

Наприклад, можна домовитися:

– платити частинами;

– списати частину боргу або відсотків;

– продовжити термін повернення.

Реструктуризація — це спосіб не втратити контроль над боргом і врегулювати проблему мирно, без суду.

Дії нашого адвоката та результат

- Першим етапом було проведення правового аналізу кредитного договору та структури заборгованості. Оцінювалась правомірність нарахування відсотків, штрафів і пені, а також відповідність умов договору принципам співмірності та добросовісності.

- Після аналізу було обрано стратегію досудового врегулювання спору, оскільки судовий розгляд у подібних справах не завжди є економічно доцільним для клієнта. Адвокатом підготовлено офіційне письмове звернення до фінансової компанії з аргументованою позицією щодо реальної платоспроможності клієнта та доцільності перегляду умов погашення боргу.

- У зверненні було зроблено акцент на необхідності врегулювання саме тіла кредиту, без подальшого збільшення боргового навантаження, а також на зацікавленості клієнта у добровільному виконанні зобов’язань за умови лояльних умов.

За результатами переговорів фінансова компанія погодила реструктуризацію:

- сума до погашення — 40 000 гривень (тіло кредиту) замість 90 000 грн;

- строк погашення — 4 місяці;

- без додаткового нарахування штрафних санкцій у межах узгодженого графіка.

Таким чином, клієнт отримав реальну можливість виконати зобов’язання без подальшого зростання боргу, а питання було врегульовано без судового спору, виконавчих проваджень та негативних наслідків для фінансової стабільності.

З якими проблемами у подібних справах до нас звертаються найчастіше

- Практика показує, що звернення щодо реструктуризації кредитів мають низку типових проблем, з якими позичальники не можуть впоратися самостійно. Найпоширенішою є ситуація, коли сукупне боргове навантаження значно перевищує фактичний дохід, але банк відмовляється переглядати умови договорів, посилаючись на їх чинність.

- Часто клієнти стикаються з формальними відповідями фінансових установ або повною відсутністю реакції на звернення. Банки нерідко пропонують «тимчасові рішення», які не вирішують проблему системно, або взагалі зводять діалог до вимоги сплачувати за чинним графіком незалежно від життєвих обставин.

- Окрему категорію становлять випадки, коли клієнт має кілька кредитів в одному банку, але вони розглядаються ізольовано, без урахування загального фінансового навантаження. У результаті навіть формально «допустимі» платежі виявляються непосильними в сукупності, що неминуче веде до прострочень і штрафів.

Нагадуємо!

Заборгованість по кредиту під час воєнного стану НЕ РОСТЕ і це передбачає Закон №2120!

У період дії в Україні воєнного стану та у тридцятиденний строк після його закінчення, згідно закону 2120, споживачі:

- не несуть жодної відповідальності за несвоєчасну сплату по кредиту!

- звільняються від відповідальності, визначеної статтею 625 Цивільного кодексу України!

- звільняються від обов’язку сплати на користь кредитодавця неустойки, штрафу або пені за таке прострочення.

Але не забувайте, що обов’язок

Поради адвоката щодо реструктуризації кредитних зобов’язань

- Перш за все, важливо усвідомити, що прострочення не є безвихідною ситуацією, але зволікання з юридичною реакцією майже завжди погіршує становище позичальника. Чим раніше ініційовано переговори з банком, тим більше шансів досягти конструктивного рішення.

- Другою ключовою порадою є необхідність аналізу реальної платоспроможності, а не формальних умов договору. Реструктуризація має базуватися на об’єктивних фінансових показниках, і саме ці дані повинні бути покладені в основу переговорів.

- Також варто пам’ятати, що усні домовленості з банком не створюють жодних юридичних гарантій. Будь-які зміни умов кредиту повинні бути зафіксовані виключно у письмовій формі шляхом підписання додаткових угод. Без цього позичальник залишається вразливим до нарахування штрафів і пені.

Чому у таких випадках варто звертатися до адвоката

Реструктуризація кредитних зобов’язань — це не просто «прохання до банку», а юридичний процес переговорів, у якому сторони мають різні ресурси та досвід. Банк володіє професійними юридичними підрозділами, тоді як позичальник часто діє емоційно та без чіткої стратегії.

Адвокат у таких справах формує збалансовану правову позицію, бере на себе всю комунікацію з фінансовою установою та одразу оцінює ризики переходу спору у судову площину. Саме професійний супровід дозволяє перевести діалог із формату тиску та ультиматумів у конструктивне правове русло.

У наведеному кейсі звернення до адвоката дозволило досягти результату без судового спору, забезпечивши клієнту реальний механізм погашення боргу та фінансову стабільність. Саме тому у справах про реструктуризацію кредитів правова допомога є не витратами, а інвестицією у контроль над власними фінансовими зобов’язаннями.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”