Кредитні правовідносини

Справи, пов’язані з мікрофінансовими організаціями, залишаються одними з найпоширеніших у кредитній практиці. Типова ситуація — відносно невелика сума позики, яка за короткий час через відсотки, штрафи та пеню перетворюється на фінансово непосильну заборгованість. Позичальники часто стикаються з агресивною моделлю стягнення, психологічним тиском та відсутністю реального діалогу з кредитором.

У більшості випадків фінансові компанії заявляють до сплати суми, які в декілька разів перевищують фактично отриманий кредит. При цьому клієнти переконані, що єдиним варіантом є або повна сплата «вимог», або тривалі судові процеси з невизначеним результатом.

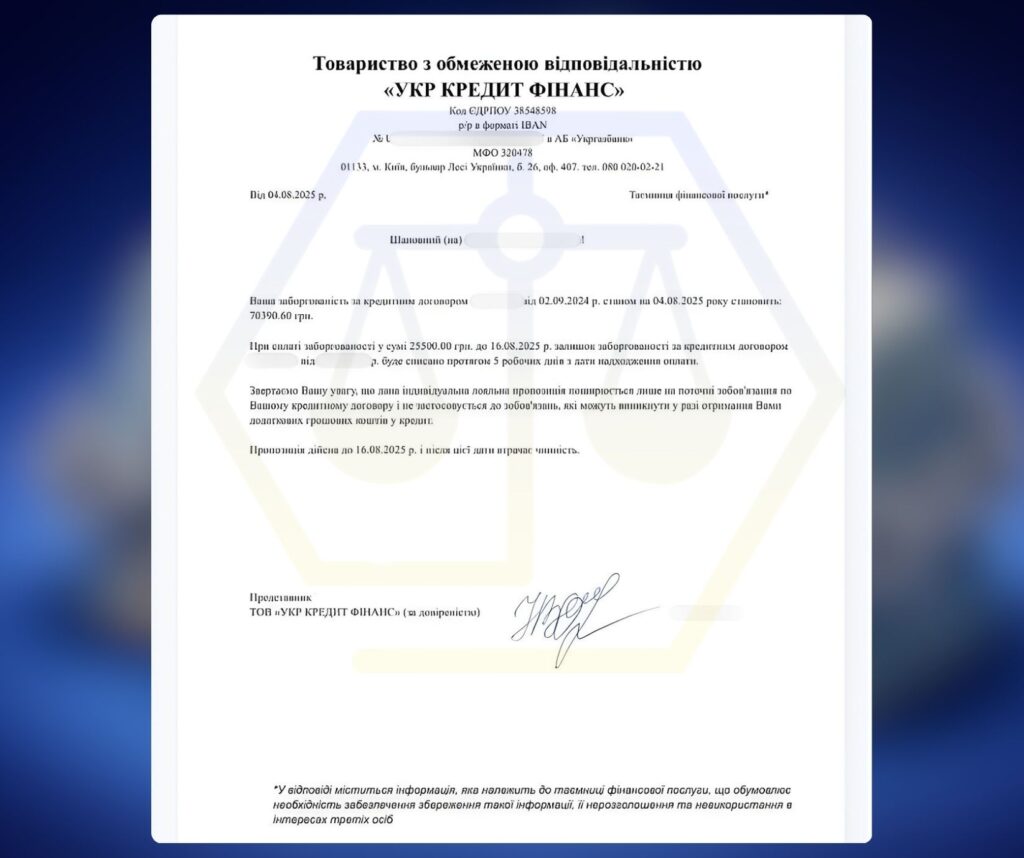

Саме з такою проблемою до нас звернулася клієнтка, яка мала заборгованість перед ТОВ «УКР КРЕДИТ ФІНАНС». Первісно заявлена кредитором сума боргу становила 70 390,60 грн, що включало тіло кредиту, відсотки та нараховані штрафні санкції. Самостійні спроби врегулювати питання результату не дали, а фінансова компанія наполягала на повному погашенні заявленої суми.

З огляду на фінансовий стан клієнтки та очевидну диспропорційність нарахувань, було прийнято рішення про адвокатський супровід справи з акцентом на переговорний процес та правову оцінку вимог кредитора.

Дії нашого адвоката та результат

- Першим етапом роботи став детальний аналіз кредитної документації, розрахунку заборгованості та умов договору. Було встановлено, що значна частина заявленої суми сформована за рахунок штрафних санкцій і відсотків, які є предметом спору з точки зору принципів справедливості, співмірності та судової практики.

- Далі було обрано тактику позасудового врегулювання спору. Адвокат розпочав офіційну комунікацію з представниками фінансової компанії, аргументуючи позицію клієнтки можливими юридичними ризиками для кредитора у разі судового розгляду, зокрема перспективою зменшення розміру неустойки та відсотків судом.

- У процесі переговорів було наголошено на реальній платоспроможності клієнтки та зацікавленості сторін у швидкому та остаточному врегулюванні спору без судових витрат. Такий підхід дозволив змінити початкову позицію кредитора та перейти до обговорення компромісних умов.

У результаті вдалося досягти домовленості про зменшення загальної суми заборгованості на 44 890,60 грн. Замість первісно заявлених 70 390,60 грн клієнтка сплатила лише 25 500,00 грн. Після виконання узгоджених умов заборгованість була повністю погашена, а кредитні зобов’язання — закриті без подальших претензій з боку фінансової установи.

Цей кейс наочно демонструє, що навіть у спорах із мікрофінансовими компаніями можливо досягти суттєвого зменшення боргу. Грамотна правова позиція, професійні переговори та розуміння судової практики дозволяють захистити інтереси позичальника та вийти з кредитної ситуації з мінімальними фінансовими втратами.

З якими проблемами у подібних справах до нас звертаються найчастіше

- Практика показує, що звернення щодо реструктуризації кредитів мають низку типових проблем, з якими позичальники не можуть впоратися самостійно. Найпоширенішою є ситуація, коли сукупне боргове навантаження значно перевищує фактичний дохід, але банк відмовляється переглядати умови договорів, посилаючись на їх чинність.

- Часто клієнти стикаються з формальними відповідями фінансових установ або повною відсутністю реакції на звернення. Банки нерідко пропонують «тимчасові рішення», які не вирішують проблему системно, або взагалі зводять діалог до вимоги сплачувати за чинним графіком незалежно від життєвих обставин.

- Окрему категорію становлять випадки, коли клієнт має кілька кредитів в одному банку, але вони розглядаються ізольовано, без урахування загального фінансового навантаження. У результаті навіть формально «допустимі» платежі виявляються непосильними в сукупності, що неминуче веде до прострочень і штрафів.

Нагадуємо!

Заборгованість по кредиту під час воєнного стану НЕ РОСТЕ і це передбачає Закон №2120!

У період дії в Україні воєнного стану та у тридцятиденний строк після його закінчення, згідно закону 2120, споживачі:

- не несуть жодної відповідальності за несвоєчасну сплату по кредиту!

- звільняються від відповідальності, визначеної статтею 625 Цивільного кодексу України!

- звільняються від обов’язку сплати на користь кредитодавця неустойки, штрафу або пені за таке прострочення.

Але не забувайте, що обов’язок

Поради адвоката щодо реструктуризації кредитних зобов’язань

- Перш за все, важливо усвідомити, що прострочення не є безвихідною ситуацією, але зволікання з юридичною реакцією майже завжди погіршує становище позичальника. Чим раніше ініційовано переговори з банком, тим більше шансів досягти конструктивного рішення.

- Другою ключовою порадою є необхідність аналізу реальної платоспроможності, а не формальних умов договору. Реструктуризація має базуватися на об’єктивних фінансових показниках, і саме ці дані повинні бути покладені в основу переговорів.

- Також варто пам’ятати, що усні домовленості з банком не створюють жодних юридичних гарантій. Будь-які зміни умов кредиту повинні бути зафіксовані виключно у письмовій формі шляхом підписання додаткових угод. Без цього позичальник залишається вразливим до нарахування штрафів і пені.

Чому у таких випадках варто звертатися до адвоката

У спорах з мікрофінансовими компаніями самостійні дії позичальників у більшості випадків не дають результату. Фінансові установи зазвичай займають жорстку позицію, наполягаючи на повній сплаті заявленої суми, навіть якщо вона очевидно є неспівмірною з фактично отриманим кредитом.

- Адвокат дозволяє об’єктивно оцінити законність і обґрунтованість вимог кредитора. Аналіз договору, порядку нарахування відсотків і штрафних санкцій дає можливість виявити порушення принципів справедливості та співмірності, які регулярно враховуються судами під час зменшення розміру заборгованості.

- Важливою перевагою є професійний переговорний процес. Для фінансових компаній позиція адвоката означає реальні юридичні ризики у разі судового розгляду, що суттєво підвищує готовність кредитора до компромісу ще на досудовому етапі.

- Крім того, адвокат формує чітку стратегію захисту, орієнтовану не на формальні вимоги кредитора, а на реальні фінансові можливості клієнта. Це дозволяє досягти практичного результату — істотного зменшення боргу та повного закриття кредитних зобов’язань без тривалих судових процесів і додаткових витрат.

Саме цей кейс підтверджує: своєчасне звернення до адвоката у кредитних спорах з МФО є не витратами, а інструментом ефективного захисту та реального зниження фінансового навантаження.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”