Кредитні правовідносини

У справах, пов’язаних із кредитними зобов’язаннями, досить поширеною є ситуація, коли після фактичного погашення боргу позичальник знову стикається з вимогами про його стягнення. Такі випадки зазвичай пов’язані з відступленням права вимоги між фінансовими компаніями, недосконалістю внутрішнього обліку або спірними договорами факторингу. У результаті добросовісний платник опиняється в ситуації, коли змушений вдруге доводити виконання своїх зобов’язань у суді.

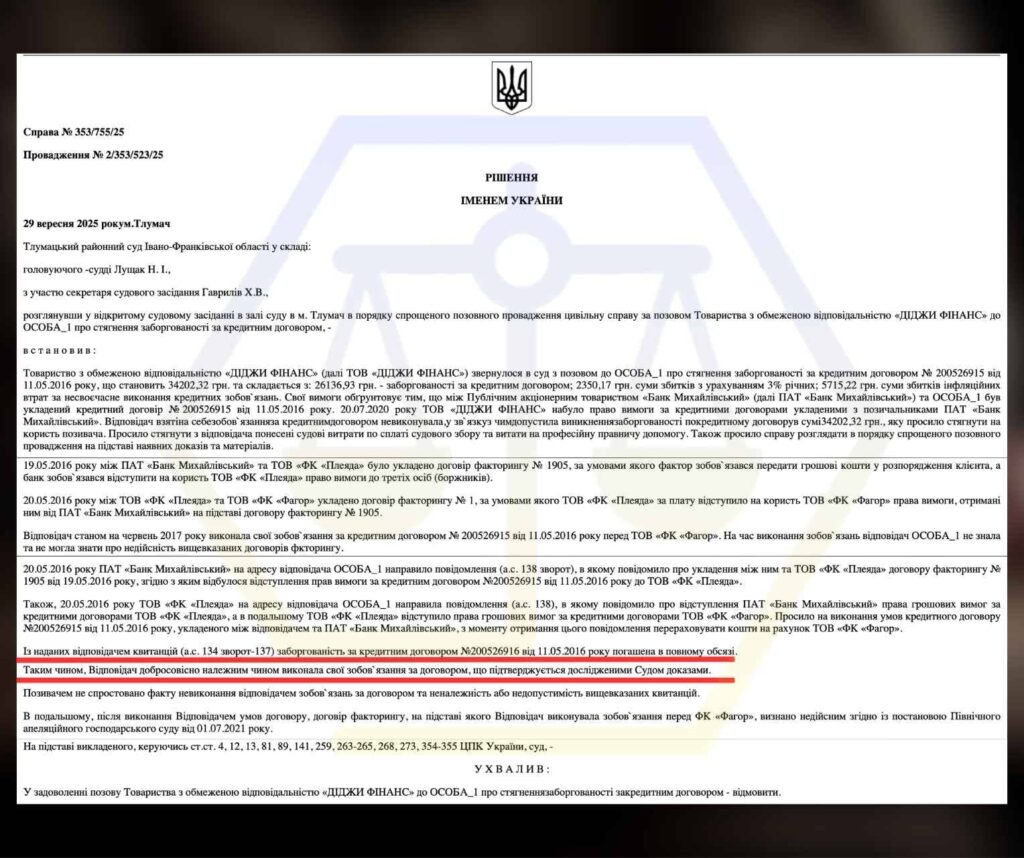

Саме з такою проблемою звернулась клієнтка. Фінансова компанія подала позов про стягнення понад 34 000 грн за кредитним договором, укладеним ще у 2016 році. Підставою позову стало нібито набуття права вимоги за договором факторингу у 2020 році. Позивач посилався на наявність заборгованості, включаючи основний борг, відсотки та додаткові нарахування.

Водночас клієнтка фактично виконала свої зобов’язання ще у 2017 році, здійснивши оплату на користь фінансової компанії, яка на той момент приймала платежі на підставі повідомлень про відступлення права вимоги. Незважаючи на це, новий кредитор намагався повторно стягнути вже сплачений борг, що є типовим прикладом неправомірної практики у сфері мікрокредитування та факторингових операцій.

Дії нашого адвоката та результат

1) Першим етапом стало детальне вивчення кредитного договору, історії переходу права вимоги та всіх платіжних документів. Особливу увагу було приділено квитанціям, які підтверджували повне погашення боргу клієнткою у 2017 році. Саме ці документи стали ключовим доказом належного виконання зобов’язання.

2) Далі було сформовано позицію, відповідно до якої:

- згідно зі ст. 526 ЦК України зобов’язання має виконуватись належним чином;

- відповідно до ст. 599 ЦК України належне виконання припиняє зобов’язання;

- клієнтка діяла добросовісно, сплачуючи кошти на рахунок особи, яка на момент платежів була визначена як кредитор;

- наслідки недійсності договорів факторингу не можуть покладатися на позичальника, який не є їх стороною.

Окремо було враховано судову практику, згідно з якою договори факторингу між попередніми учасниками були визнані недійсними. Водночас адвокат наголосив, що такі обставини не впливають на правове становище клієнтки, оскільки вона належним чином виконала свої обов’язки і не може нести ризики внутрішніх відносин між фінансовими компаніями.

3) На підставі сформованої позиції було підготовлено обґрунтований відзив на позов, у якому чітко доведено відсутність заборгованості.

Суд погодився з доводами захисту та відмовив у задоволенні позову в повному обсязі. Було встановлено, що клієнтка виконала свої зобов’язання у повному обсязі, а позивач не довів наявності будь-якого невиконаного боргу. Крім того, суд зазначив, що можливі спори щодо перерозподілу коштів повинні вирішуватись між фінансовими компаніями, а не за рахунок позичальника.

Аргументи суду

Кредитний договір існував та був виконаний.

- Суд підтвердив факт укладення кредитного договору та отримання коштів, однак встановив, що зобов’язання за ним виконані.

Кредит погашено в повному обсязі.

- Надані квитанції підтверджують, що клієнтка повністю сплатила заборгованість на користь фінансової компанії, яка на момент оплати була визначена як кредитор.

Позивач не довів наявності боргу.

- Фінансова компанія не надала належних доказів існування невиконаного зобов’язання або недійсності проведених платежів.

Зобов’язання припинено належним виконанням.

- Суд застосував положення ст. 526 та ст. 599 ЦК України: належне виконання припиняє зобов’язання, а отже повторне стягнення є безпідставним.

Недійсність факторингу не створює обов’язків для позичальника.

- Визнання договорів факторингу недійсними не впливає на клієнтку, оскільки вона не була їх стороною та діяла добросовісно.

Ризики факторингових операцій покладаються на фінансові компанії.

- Усі наслідки недійсності правочинів мають вирішуватись між фінансовими компаніями, а не за рахунок позичальника.

Можливі вимоги — не до позичальника.

- У разі наявності підстав позивач має звертатися з вимогами до іншої фінансової компанії (яка отримала кошти), а не до клієнтки.

Суд оцінив докази як достатні на користь клієнтки.

- Квитанції визнані належними, допустимими та достатніми доказами виконання зобов’язання.

Висновок суду:

- Відсутній невиконаний борг → підстави для стягнення відсутні → у позові відмовлено повністю.

Наслідки бездіяльності у подібних справах

У подібних категоріях справ бездіяльність позичальника фактично працює на користь фінансової компанії та значно ускладнює подальший захист прав.

- По-перше, у разі ігнорування позову суд розглядає справу за наявними матеріалами. Якщо позичальник не подає відзив, не надає квитанції та не заперечує розрахунок боргу, суд може задовольнити позов навіть за відсутності реальної заборгованості. У результаті особа отримує рішення про стягнення вже сплаченого боргу.

- По-друге, після ухвалення рішення відкривається виконавче провадження. Це означає арешт рахунків, списання коштів, можливе звернення стягнення на майно та додаткові витрати у вигляді виконавчого збору. Таким чином, сума фінансових втрат суттєво зростає.

- По-третє, без активної позиції у справі втрачається можливість посилатися на ключові обставини: факт повного погашення кредиту, недійсність договорів факторингу між фінансовими компаніями, відсутність правових підстав для повторного стягнення. Ці аргументи не враховуються судом автоматично — їх необхідно заявляти та підтверджувати доказами.

- По-четверте, пропуск процесуальних строків ускладнює або робить неможливим оскарження рішення в апеляційному порядку. У подальшому це створює додаткові витрати часу та ресурсів для відновлення порушених прав.

Таким чином, навіть у випадках, коли борг фактично відсутній, бездіяльність призводить до реальних фінансових втрат і юридичних ризиків.

Проблеми, з якими стикаються клієнти

- Повторні вимоги після погашення кредиту. Навіть після повної оплати боргу клієнти отримують позови від нових фінансових компаній, які набули право вимоги. Причина — відсутність належного обліку або «ланцюг» переуступок.

- Плутанина з факторингом і кредиторами. Право вимоги кілька разів передається між компаніями, і клієнт не розуміє, кому саме сплачувати. У результаті платежі здійснюються добросовісно, але згодом ставляться під сумнів.

- Ігнорування платежів фінансовими компаніями. Навіть за наявності квитанцій про оплату кредитори не враховують ці платежі та формують «нову» заборгованість.

- Нарахування боргу після фактичного погашення. Фінансові компанії продовжують нараховувати відсотки, інфляційні втрати та 3% річних, створюючи штучну заборгованість.

- Перекладання ризиків між фінансовими компаніями на клієнта. Проблеми з недійсними договорами факторингу або внутрішні спори між компаніями фактично намагаються вирішити за рахунок позичальника.

- Пасивна позиція у суді. Клієнти часто не подають відзив, не надають квитанції та не заперечують розрахунок боргу, що призводить до винесення рішень не на їх користь навіть за відсутності реальної заборгованості.

- Незнання своїх прав. Багато хто не знає, що факт повного погашення кредиту повністю припиняє зобов’язання і виключає можливість повторного стягнення.

Чому варто звертатись до адвоката?

- Правильна правова позиція з першого кроку.

Адвокат одразу визначає, чи існує реальна заборгованість, та формує аргументацію з урахуванням норм ЦК України і судової практики.

- Аналіз договорів і “ланцюга” факторингу.

Перевіряється законність переходу права вимоги, дійсність договорів факторингу та наявність підстав для звернення саме цього кредитора.

- Фіксація факту повного виконання зобов’язання.

Адвокат правильно оформлює та подає докази оплати (квитанції, виписки), щоб суд визнав зобов’язання припиненим.

- Підготовка процесуальних документів.

Грамотно складений відзив, заперечення та клопотання напряму впливають на результат справи та не залишають позову шансів.

- Контроль процесу та строків.

Адвокат не допускає пропуску строків, реагує на дії опонента та забезпечує активну позицію у справі.

- Захист від повторного стягнення.

Юридичний супровід дозволяє припинити спроби стягнення вже сплаченого боргу та мінімізувати фінансові ризики.

- Перенесення спору у правове поле.

Замість тиску та формальних вимог фінансової компанії справа вирішується на основі доказів і норм права.

Відгуки клієнтів

Клієнти про ЮК “ПРАВОВА ПОЗИЦІЯ”